標準偏差を使ったFX取引で「どこでエントリーすればいいの?」「ボラティリティが高い相場でリスクをどう管理する?」(2026年版)

こんな悩みを持つトレーダーは多いですよね。実は、相場の変動幅を数値化できる指標があるんです。それが 「標準偏差」 です。

この標準偏差を使えば、相場の変動性を客観的に分析でき、リスク管理にも役立ちます。 でも、「難しそう」「計算方法がわからない」と感じる人もいるでしょう。

本手法の基本的な考え方

標準偏差の計算方法と活用法

リスク管理に役立つ具体的な取引戦略

この記事を読めば、FXトレードにおける標準偏差の役割がしっかり理解でき、実践で活かせるようになります。

同手法の計算方法:重要ポイントを整理

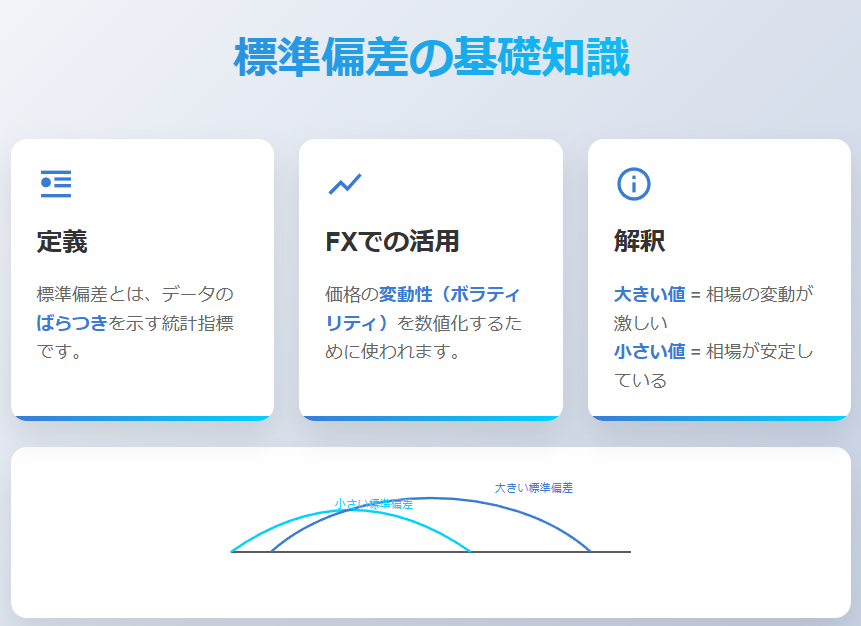

FXで、価格の変動性(ボラティリティ)を数値化するために使われます。標準偏差の値が大きいほど相場の変動が激しく、小さいほど安定している ことを意味します。

たとえば、ある通貨ペアの過去10日間の終値が ±1円の範囲で推移していた場合 と ±0.3円の範囲で推移していた場合 を比べてみましょう。

前者はこの手法が大きく、相場の変動が激しい状況です。一方、後者は標準偏差が小さく、比較的安定したレンジ相場が形成されていると判断できます。

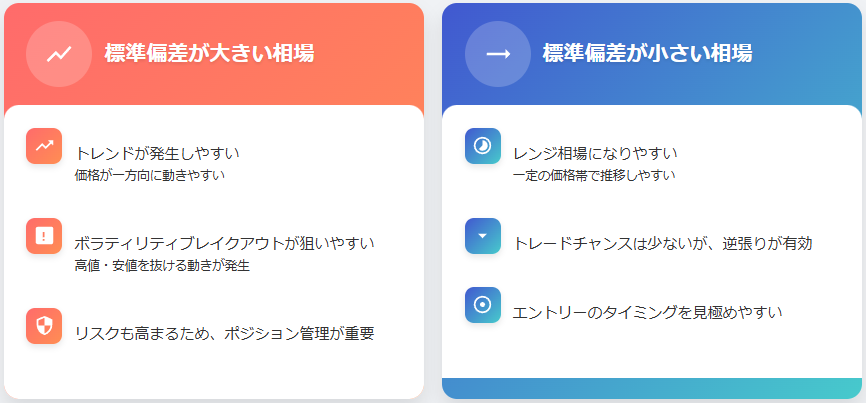

標準偏差が大きいときの相場の特徴

- トレンドが発生しやすい(価格が一方向に動きやすい)。

- ボラティリティブレイクアウトが狙いやすい(高値・安値を抜ける動きが発生)。

- リスクも高まるため、ポジション管理が重要。

上記手法が小さいときの相場の特徴

- レンジ相場になりやすい(一定の価格帯で推移しやすい)。

- トレードチャンスは少ないが、逆張りが有効。

- エントリーのタイミングを見極めやすい。

標準偏差を活用したボラティリティ分析

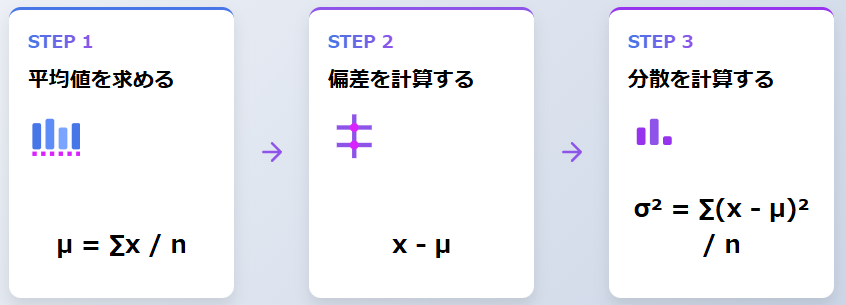

本手法は、価格データの平均値からの偏差(各データ点と平均値との差)の平方を計算し、それをデータ点の数で割った値の平方根として求められます。具体的な計算式は次の通りです

- データの平均値(μ)を求める。

- 各データ点と平均値の差(偏差)を計算する。

- 偏差を二乗し、それらの平均(分散)を求める。

- 分散の平方根を取ると、標準偏差(σ)が得られます。

具体的な計算例:重要ポイントを整理

例えば、過去5日間の終値が以下のような場合を考えます。

| 日付 | 終値(円) | 平均値との差 | 差の二乗 |

|---|---|---|---|

| 1日目。 | 150.0。 | -0.4。 | 0.16。 |

| 2日目。 | 151.2。 | +0.8。 | 0.64。 |

| 3日目。 | 149.8。 | -0.6。 | 0.36。 |

| 4日目。 | 150.5。 | +0.1。 | 0.01。 |

| 5日目。 | 150.2。 | -0.2。 | 0.04。 |

平均値 = (150.0 + 151.2 + 149.8 + 150.5 + 150.2) ÷ 5 = 150.34

標準偏差 = √( (0.16 + 0.64 + 0.36 + 0.01 + 0.04) ÷ 5 ) = √(0.242) ≈ 0.49

トレードにおける活用ポイント。

- 標準偏差が高いとき → ボラティリティが高く、トレンド相場の可能性が高い。

- 標準偏差が低いとき → レンジ相場になりやすく、逆張り戦略が有効。

このように、この手法を計算することで、相場の動きを数値で把握できるのです!

標準偏差とボリンジャーバンドの関係

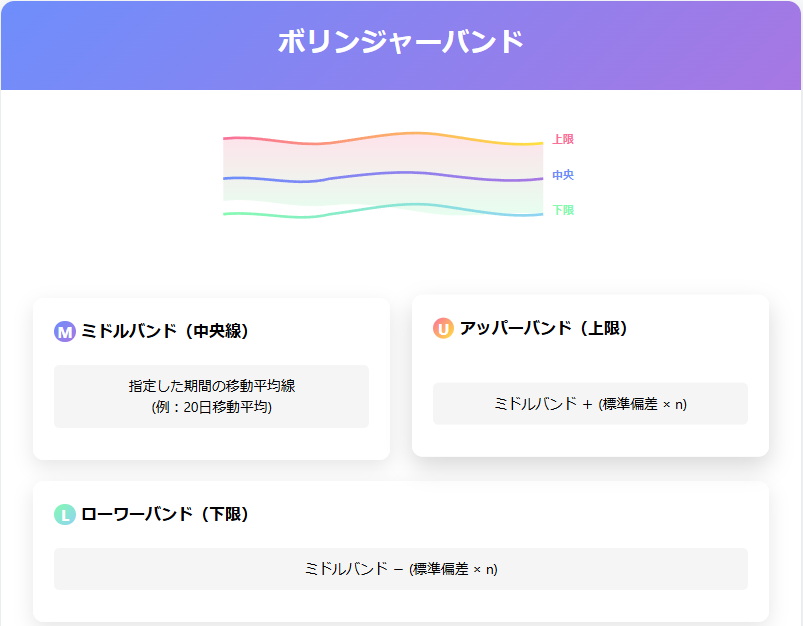

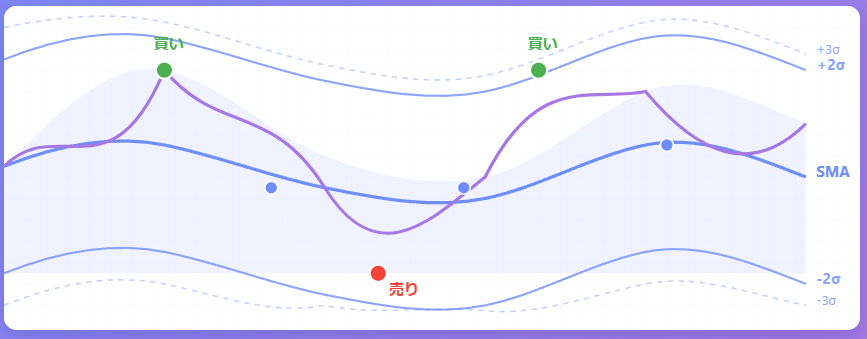

標準偏差をFXで活用する代表的な手法の一つが 「ボリンジャーバンド」 です。

ボリンジャーバンドは、移動平均線を中心に、±1σ(シグマ)、±2σ、±3σの範囲を示すバンド を描くことで、価格の変動幅を視覚的に把握できるテクニカル指標です。

ボリンジャーバンドの基本構成

ボリンジャーバンドは、以下の3つのラインで構成されます。

ミドルバンド(中央線) → 指定した期間の移動平均線

アッパーバンド(上限) → ミドルバンド + (上記手法 × n)

ローワーバンド(下限) → ミドルバンド - (標準偏差 × n)

ボリンジャーバンドで相場を分析する方法

- バンドが拡大(エクスパンション)している時

→ ボラティリティが高まり、トレンドが発生しやすい(順張り向き)。 - バンドが収縮(スクイーズ)している時

→ 価格の変動が小さく、レンジ相場の可能性が高い(逆張り向き)。 - 価格が±2σを超えた時

→ 強いトレンド発生の可能性があり、順張りエントリーのチャンス。 - 価格が±2σの範囲内に戻った時

→ 過熱感がなくなり、レンジ相場へ移行する可能性が高い。

ボリンジャーバンドを活用したトレード戦略

- 価格がバンドを押し広げながら上昇 or 下降している場合、トレンド継続の可能性が高い。

- バンドウォーク(価格が±2σのラインに沿って動く状態)を確認し、トレンドに乗る。

- 価格が±2σを超えて急上昇・急下降した後、再びバンド内に戻ると反発しやすい。

- ±2σまたは±3σを利用して、売買ポイントを見極める。

ボリンジャーバンドと標準偏差の関係。

ボリンジャーバンドは、まさに 「本手法を活用した指標」 です。標準偏差が大きいほどバンドが広がり、標準偏差が小さいほどバンドが収縮します。

(出典: BIS 2022年調査:外国為替市場の一日平均取引高7.5兆ドル、前回比14%増)

つまり、ボリンジャーバンドの幅を観察することで、現在の市場のボラティリティを把握し、相場の転換点やトレンドの継続を判断できるのです。

同手法を用いたリスク管理の手法

標準偏差を利用することで、FX市場のボラティリティ(価格変動の激しさ)を数値で把握できます。

ボラティリティの変化を理解することで、相場の方向性やリスクの大きさを予測する手助け になります。

標準偏差を用いたボラティリティの判断基準

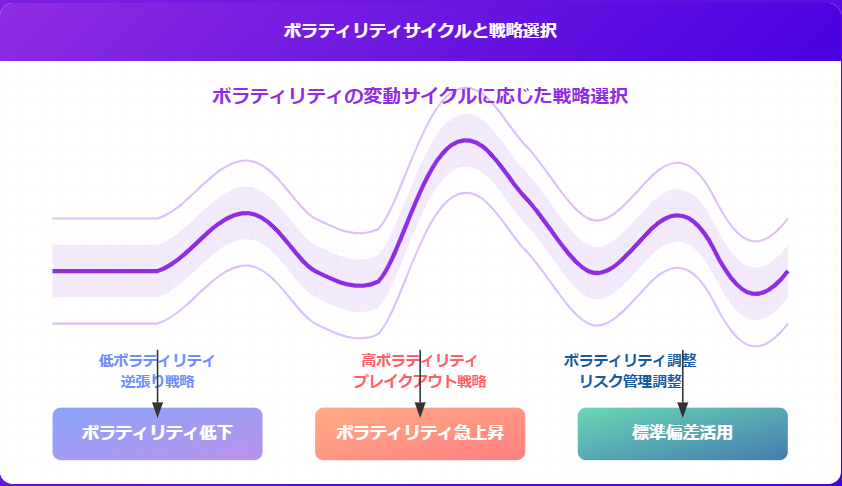

この手法が高い(ボラティリティが大きい)

- トレンドが発生しやすい(価格が一定方向に動きやすい)。

- 相場の変動が激しく、短期トレード向き。

- 損切り設定を広めにする必要がある(急な価格変動に対応)。

標準偏差が低い(ボラティリティが小さい)

- レンジ相場になりやすい(一定の価格帯で推移しやすい)。

- トレードチャンスは少ないが、逆張り戦略が有効。

- エントリータイミングを慎重に見極める必要がある。

ボラティリティとトレード戦略

- ボラティリティが急上昇している時(標準偏差が拡大)

- 価格が大きく動く可能性が高い → トレンドフォロー戦略が有効。

- ボリンジャーバンドのエクスパンション(バンドが拡大)と合わせて分析。

- ボラティリティが低下している時(上記手法が縮小)

- 価格の動きが小さくなる → レンジ相場戦略が有効。

- スクイーズ(ボリンジャーバンドが収縮)後のブレイクアウトに注目。

- ボラティリティが極端に低い時(標準偏差が最小値)

- 価格の停滞が続く → 大きな動きの前触れの可能性あり。

- ボラティリティブレイクアウトを狙ったエントリー戦略を検討。

ボラティリティの実践的な活用方法

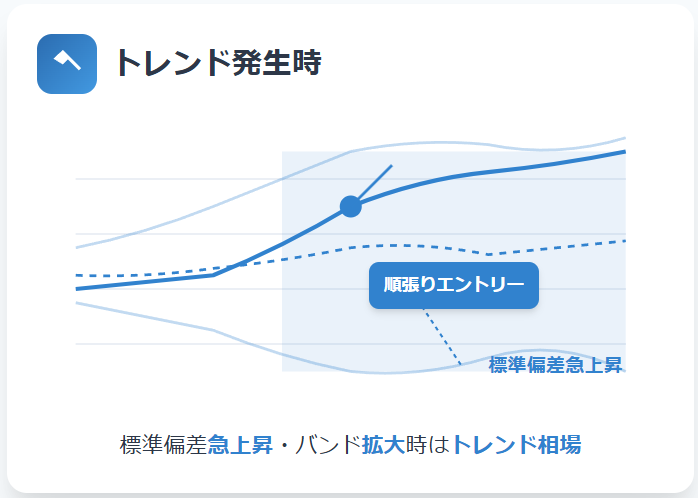

📌 トレンド発生時のエントリー判断

(参考: 金融庁「外国為替証拠取引について」 / Investopedia: Forex Guide)

→ 標準偏差が急上昇し、ボリンジャーバンドが拡大しているときは 「トレンド相場」 の可能性が高い。順張りエントリーを検討する。

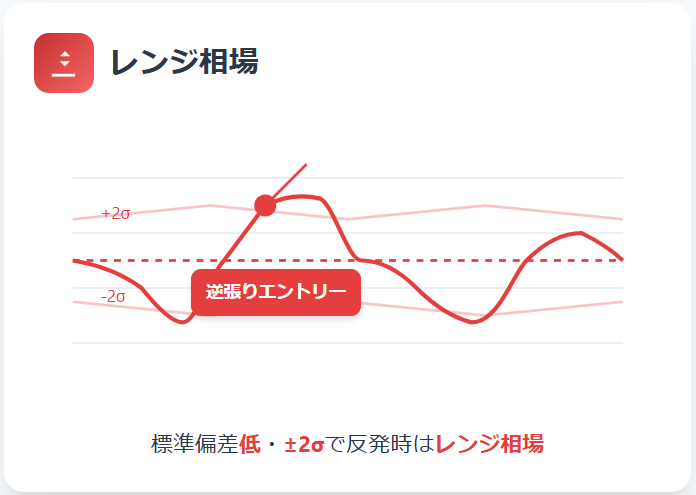

📌 レンジ相場での逆張りエントリー

→ 本手法が低く、価格が±2σの範囲を超えて反発する場合、 「レンジ相場」 の可能性が高い。逆張りを狙う。

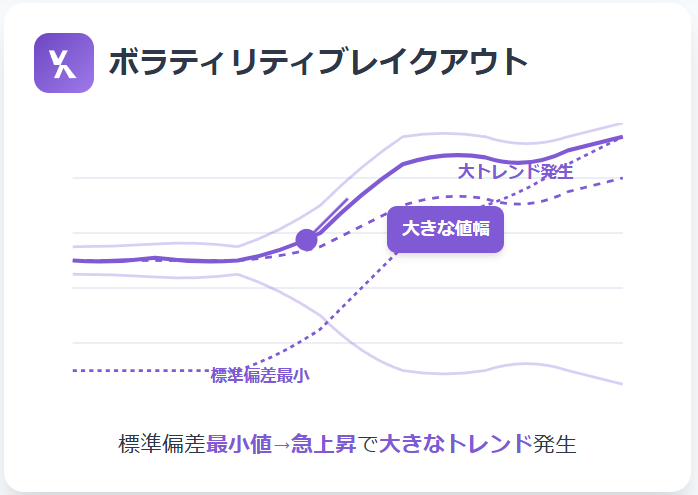

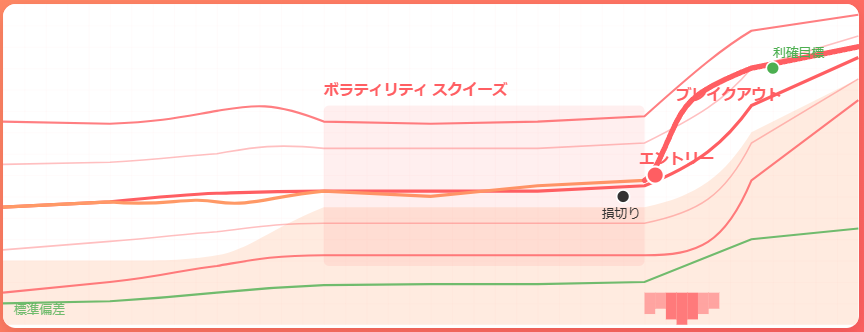

📌 ボラティリティブレイクアウト戦略

→ 標準偏差が最小値を記録した後、急上昇すると大きなトレンドが発生することが多い。このタイミングでエントリーすると、 「大きな値幅を狙うトレード」 が可能になる。

標準偏差を活用すれば、ボラティリティの変化を捉え、相場の状況に応じた最適なトレード戦略を立てることができます。インジケーターと併用することで、より精度の高いトレード判断を下すことが可能になります。

標準偏差と組み合わせると効果的なテクニカル指標として、RSI(相対力指数)もよく活用されます。ボラティリティの拡大時にRSIで過熱感を確認することで、より精度の高いエントリー判断が可能になります。

標準偏差と組み合わせると効果的なテクニカル指標として、RSI(相対力指数)もよく活用されます。ボラティリティの拡大時にRSIで過熱感を確認することで、より精度の高いエントリー判断が可能になります。

標準偏差とは?基本概要と重要ポイント

FXトレードにおいて、リスク管理は利益を上げることと同じくらい重要 です。どれだけ良いエントリーポイントを見つけても、適切なリスク管理ができなければ、大きな損失につながる可能性 があります。そこで役立つのが 標準偏差を使ったリスク管理 です。

標準偏差を活用した3つのリスク管理方法

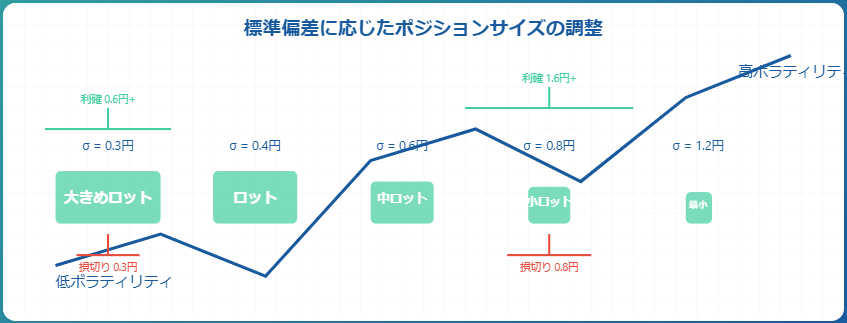

1. ポジションサイズの決定

- この手法が高いとき(ボラティリティが大きい) → 小さめのポジションを取る。

- 標準偏差が低いとき(ボラティリティが小さい) → 標準のポジションサイズを維持。

例:過去20日間の標準偏差が 0.8円 のときと 0.3円 のときを比較すると、0.8円のときの方がリスクが高いため、ポジションサイズを標準の 半分以下 に抑えるのが適切。

2. 損切りライン(ストップロス)の設定

- 上記手法を利用して、適切なストップロス(損切り幅)を決定する。

- 例:直近20日間の標準偏差が 0.5円 の場合、ストップロスを「エントリー価格 ±1σ(0.5円)」に設定することで、無駄な損切りを減らしつつ、大きな損失を防ぐことができる。

3. リスク・リワード比の最適化

- 標準偏差を考慮し、「リスク:リワード = 1:2 以上」のトレードを意識する。

- 例えば、本手法が 0.4円 の場合、損切りを 0.4円 に設定し、利益確定ポイントを 0.8円以上 にすることで、リスクを抑えながら適切なリターンを狙える。

標準偏差を使ったリスク管理の実践例

📌 例①:ボラティリティが高い相場(標準偏差が大きい)

→ 小さなポジションでエントリーし、損切り幅を広めに設定(1.5σ以上)

📌 例②:ボラティリティが低い相場(同手法が小さい)

→ 標準のポジションサイズでエントリーし、損切り幅は1σ程度に設定

📌 例③:トレンド発生時(標準偏差が急上昇)

→ 順張りエントリーを行い、ストップロスを±2σの範囲に設定しつつ、リワードを3σ以上に設定することで、大きな値幅を狙う

リスク管理を徹底すれば、勝率が低くても生き残れる!

FXで、「勝率50%以下でも利益を出す」ことが可能です。そのためには、

(出典: IMF 金融安定報告 2024年:機関投資家がFX取引の60%超を占め主要参加者と報告)

- 無駄なエントリーを減らせる。

- 過度な損失を防ぎ、安定したトレードができる。

- 感情に左右されず、論理的なトレードができる。

このように、この手法を使うことで、リスク管理を強化し、トレードを安定させることが可能になります!

標準偏差の設定方法:重要ポイントを整理

特に、MT4(MetaTrader 4)やMT5(MetaTrader 5) などのプラットフォームで、簡単に上記手法をチャートに表示できます。

MT4/MT5での標準偏差インジケーターの設定手順

この手順を行うと、価格変動のばらつきを示す「標準偏差インジケーター」がチャートの下部に表示 されます。

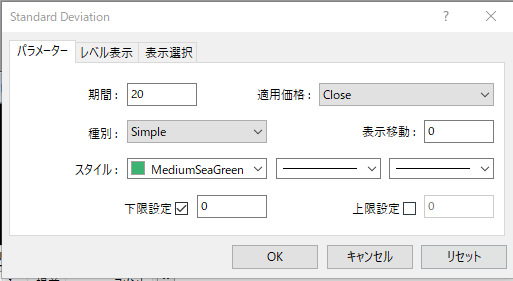

本手法のパラメータ設定のポイント

期間(Period)

- デフォルトは「20」ですが、短期トレードなら 10〜14、中長期なら 50〜100 などに変更可能。

- 短期設定(10〜14):ボラティリティの変化を素早く察知できるが、ノイズも多くなる。

- 長期設定(50〜100):より安定したボラティリティの変化を捉えやすい。

適用価格(Apply to)

- 標準は「Close(終値)」が選択されているが、「High(高値)」や「Low(安値)」を基準にすることも可能。

標準偏差をチャート上で活用する方法

📌 ボリンジャーバンドとの併用

- 標準偏差が拡大 → ボリンジャーバンドも拡大 → トレンド発生の可能性。

- 同手法が縮小 → ボリンジャーバンドも収縮 → レンジ相場の可能性。

📌 移動平均線と組み合わせる

- 標準偏差が上昇している時、移動平均線も上向きならトレンドが強い。

- 標準偏差が下降し、移動平均線が横ばいならレンジ相場の可能性。

📌 リスク管理に活用

- この手法をもとに損切り幅を決めることで、無駄なストップ狩りを回避。

プラットフォームのインジケーターを活用すれば、標準偏差をリアルタイムで確認でき、より正確なトレード判断が可能になります!

標準偏差を活用した取引戦略の構築

上記手法は、単なる統計指標でなく、FXトレードの実践的な売買戦略に活用できるツール です。ボラティリティの変化を読み取り、適切なトレード戦略を立てることで、無駄な取引を減らし、利益を伸ばすことができます。

① ボリンジャーバンドを用いた逆張り戦略

- 戦略の概要

ボリンジャーバンドの±2σまたは±3σに価格が到達したとき、「反発する」前提でエントリーする戦略。

📌 エントリー条件

- 価格が +2σを超えたら「売り」、-2σを下回ったら「買い」。

- 標準偏差が縮小(ボラティリティ低下)している場合、レンジ相場の可能性が高い。

📌 損切り・利確

- 損切り → ±3σの外側に設定。

- 利確 → ミドルバンド(移動平均線)付近。

📌 ポイント

- 強いトレンド相場では 逆張りが失敗しやすい ため注意。

- 標準偏差の変化を見て、ボラティリティが低い相場での逆張りを狙う。

② ボラティリティブレイクアウト戦略(順張り)

- 戦略の概要

ボラティリティが低下している相場(本手法が縮小)で、その後に急激な価格変動(ブレイクアウト)が発生しやすい。この動きを狙う戦略。

📌 エントリー条件

- 標準偏差が最低水準に達している(スクイーズ状態)。

- 直近の高値・安値をブレイクした方向に順張り。

📌 損切り・利確

- 損切り → エントリーの直前の価格帯(±1σ内)。

- 利確 → 目標値は±2σ以上。

📌 ポイント

- ブレイクアウトの方向を見極めるため、出来高やニュースの影響をチェック する。

- 偽ブレイクを防ぐため、1時間足や4時間足でトレンドを確認。

③ 標準偏差を活用したリスク・リワード比最適化

- 戦略の概要

同手法を参考に、リスク(損切り幅)とリワード(利益確定幅)を調整し、「大きく勝ち、小さく負ける」トレードを徹底する。

📌 具体的な設定

- 標準偏差が 0.3円 の場合、損切りを 0.3円(1σ)、利益確定を 0.6円(2σ)以上 に設定。

- 標準偏差が 0.8円 の場合、損切りを 0.8円 に広げ、利益確定を 1.6円(2σ)以上 に設定。

📌 ポイント

- リスク・リワード比を 1:2 以上に設定(勝率50%以下でも利益が出る)。

- ボラティリティに応じてポジションサイズを調整(この手法が高い時はロットを小さく)。

標準偏差を活用すれば、無駄なエントリーを減らし、論理的なトレード戦略が構築できる!

📌 逆張り戦略 → ボラティリティ低下時に有効

📌 ブレイクアウト戦略 → ボラティリティ急上昇時に有効

📌 リスク管理 → 標準偏差を基準に損切り・利確を設定

(出典: CME Group 2023年レポート:外国為替先物取引量が前年比8%増の1億7500万枚を記録)

このように、上記手法を活用することで、エントリーの精度が向上し、リスクを抑えながら利益を伸ばすことが可能になります!

標準偏差インジケーターのダウンロード

シストレ.COM会員なら無料でダウンロードできます

以下のボタンから、MT4版「StdDev_systre.ex4」とMT5版「StdDev_systre」をまとめてダウンロードできます(ZIP形式)。

MT4への導入手順

- ダウンロードしたZIPを解凍し、

StdDev_systre.ex4を取り出す。 - MT4で 「ファイル」→「データフォルダを開く」→「MQL4」→「Indicators」 フォルダに移動(コピー)。

- MT4を再起動、またはナビゲーターパネルで右クリック→「更新」。

- ナビゲーターから

StdDev_systreをチャートにドラッグ&ドロップして使用開始。

MT5の場合:ZIP内の StdDev_systre を「MQL5」→「Indicators」フォルダに配置してください。手順はMT4と同様です。

注意事項。

- 本インジケーターはシストレ.COMの登録口座でご利用いただけます。認証が行われていない口座でご使用いただけません。

- 無料配布のサンプルです。商用利用・再配布は禁止とさせていただきます。

まとめと重要ポイント

標準偏差はボラティリティを数値化し、相場を客観的に判断できる指標だ。値が大きければトレンド相場、小さければレンジ相場の目安になり、ボリンジャーバンドとの組み合わせで特に力を発揮する。

本手法の基本ポイント

📌 標準偏差が大きい時 → トレンド相場になりやすい(ボラティリティが高い)

📌 標準偏差が小さい時 → レンジ相場になりやすい(ボラティリティが低い)

FXトレードにおける同手法の活用方法

✔ ボリンジャーバンドとの併用 → ±2σの範囲で価格の過熱感を分析

✔ ボラティリティブレイクアウト戦略 → 標準偏差の縮小後、大きなトレンドを狙う

✔ 逆張り戦略 → 標準偏差が小さいとき、ボリンジャーバンドの±2σで反発を狙う

✔ リスク管理 → この手法を基準に、損切り・利確の最適な水準を決定

標準偏差を活用すると、こんな未来が手に入る!

エントリーの精度が向上し、無駄な取引を減らせる

相場のボラティリティを数値で把握でき、冷静な判断が可能に

リスクを適切に管理し、安定したトレードが実現できる

逆に、標準偏差を活用しないと、

トレンドとレンジを誤判断し、大きな損失を招くリスクが増える

エントリーや損切りの基準が曖昧になり、感情に左右されたトレードをしてしまう

【結論】。

上記手法を活用すれば、相場の状況を客観的に分析し、適切なトレード戦略を構築できる!

「FXの相場が読みにくい…」「感覚に頼らない根拠のある取引をしたい!」

そんな人こそ、標準偏差をトレードに取り入れてみましょう!

標準偏差のよくある質問(FAQ)

標準偏差に関してよく寄せられる質問をまとめました。計算方法や活用法など、初心者が疑問に思いやすいポイントを解説します。

価格のばらつき(ボラティリティ)を数値化した統計指標です。値が大きいほど価格変動が激しく、小さいほど安定した動きを示します。チャート上で「Standard Deviation」として表示され、相場の熱量を客観的に把握できます。

主な活用法は3つです。ボリンジャーバンド(±2σ)での過熱感分析、ボラティリティブレイクアウト戦略(標準偏差縮小後のトレンド狙い)、リスク管理でのポジションサイジング(リスク金額÷同手法でロット計算)です。

標準偏差は終値のばらつきを測定し、ATRは高値・安値を含む真の値幅の平均を測定します。この手法は統計的な分布を重視し、ATRは実際の値動きの大きさを重視する点が異なります。どちらもボラティリティ指標ですが、用途が少し違います。

「リスク金額÷標準偏差」でポジションサイズを決定します。ボラティリティが高い時期は自動的にロットが小さくなるため、相場の状況に応じたリスク管理が可能です。損切り幅を上記手法の1〜2倍に設定する手法も広く使われています。

標準搭載されています。MT4/MT5のインジケーター一覧から「Standard Deviation」を選ぶだけで使用できます。ボリンジャーバンドも標準偏差ベースの指標なので、BandWidthインジケーターで本手法の変化を視覚的に確認することも可能です。

基本的には20期間が基準です。ボリンジャーバンドと合わせる場合は20、短期トレードなら10〜14、長期分析なら50〜100を使うトレーダーも多いです。期間が短いほど直近の値動きに敏感に反応し、長いほど平滑化されます。

FXの本手法とは何ですか?

標準偏差はFXトレードにどう活用しますか?

標準偏差とATRの違いは何ですか?

標準偏差を使ったリスク管理の方法は?

標準偏差インジケーターはMT4/MT5で使えますか?

標準偏差の期間設定はいくつが適切ですか?

執筆: シストレ.COM編集部

200種類以上のEAをフォワード計測している、運営3年の検証メディア。MetaTrader (MT4/MT5) を実運用してきた編集部が記事を執筆・公開しています。

監修: シストレ編集部 (シストレ.COM 検証メディア / 社内レビュー体制)

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。