VWAP(出来高加重平均価格)は、機関投資家も使う実践的なテクニカル指標。デイトレードやスイングトレードで「市場の平均取得コスト」を可視化し、エントリーや損切りの判断基準になる。

VWAP(出来高加重平均価格)とは?基本概念と重要性

VWAP(出来高加重平均価格)とは、その名の通り「出来高」を「加重」して計算される「平均価格」のことです。ある時間帯において”実際に取引された価格と出来高”を反映したリアルな「市場の中心値」です。

多くの投資家が注目する理由は、この指標が「機関投資家の取引基準」として使われるからです!

特に、大口注文を扱う投資銀行やファンドは、VWAPを目安にして”市場に影響を与えずに買い付ける”戦略を取ります。

個人投資家にとっては「プロがどこで売買しているのか」を読む手がかりになり、トレンドの転換点やエントリーポイントを探るために活用されます。

ポイントは、VWAPが「過去の出来高と価格」を元にした指標であり、「今この瞬間の需給バランス」を表していること。移動平均線(SMA)や指数平滑移動平均(EMA)が「過去の価格」だけを平均化するのに対し、VWAPは「どれだけ売買が行われたか」という重みを加えることで、より現実的な価格帯を示すのです。

VWAPの出来高加重平均価格の定義

ここで重要なのは、「出来高加重」という点。単純な平均価格(SMA)はすべての取引価格を均等に扱いますが、VWAPは”出来高が多かった価格”に重きを置きます。

つまり、5万株取引された価格と、わずか100株しか取引されていない価格が同列に扱われることはありません。

VWAPの計算式

このシンプルな式ですが、マーケットにおける「売買の厚み」をしっかり反映してくれるため、プロの機関投資家がよく基準値として使っています。

- 1,000円で1,000株取引

- 1,020円で3,000株取引

- 1,050円で6,000株取引

されたとします。この場合、VWAPは次のように算出されます。

つまり、単純平均(1,029円)とは異なり、VWAPは「実際に多く売買された価格帯」に引き寄せられる形で算出されます。

- 市場の取引密度が高い価格帯

- 市場参加者の平均取得コストを反映する重要な指標となり、取引の基準線として重宝されています。

VWAPと移動平均線(SMA)の違いとは?

「VWAP」と「SMA(単純移動平均線)」は、どちらも価格の平均値を示す指標ですが、その”中身”はまったく違います。

SMA(単純移動平均線)とは?

SMAは、指定した期間内の終値を単純に平均したもの。たとえば「5日移動平均線」であれば、過去5日間の終値を足して5で割った値です。SMAはトレンドの方向性を捉えるのに便利ですが、「出来高」という市場の厚みは一切反映されません。

VWAPとの決定的な違い

一方、VWAPはその時点までに「どれだけの取引が行われたか」を考慮し、出来高が多い価格帯に重みを置いて計算されます。これにより、市場の”本当の平均取得コスト”を示すため、機関投資家の取引基準としても使われます。

| 指標 | 計算基準 | 反映される情報 | 用途 |

|---|---|---|---|

| SMA | 終値のみ | 過去の価格推移 | トレンド把握 |

| VWAP | 価格 × 出来高 | 実際の取引密度 | 売買タイミング判断 |

実践的な使い分け

デイトレードではVWAPが「現在の需給バランス」を示す指標として重宝され、短期売買の判断材料になります。一方、SMAは中長期的なトレンドを確認するための「大局観」を捉える指標として使われます。

VWAPが使われる理由とその効果

特に機関投資家は、自らの取引が市場価格に与える影響(マーケットインパクト)を抑えつつ、大量注文を捌く必要があります。このときVWAPが”適正価格の基準”として機能するのです。

機関投資家にとってのVWAPの役割

機関投資家は「なるべく市場価格に影響を与えずに取引を行う」ことが求められます。

VWAPより高く買うと”高値掴み”となり、VWAPより安く売ると”損失”を意味します。だからこそ、VWAPに沿った取引が重要視されるのです。

個人投資家にとってのVWAPの効果

一方、個人投資家にとってVWAPは「機関投資家が意識しているライン」として使えます。株価がVWAPより上なら「買いが強い」、下なら「売りが優勢」と判断しやすく、エントリーや利確、損切りの基準として役立ちます。

- VWAPを下回っている時は戻り売り

- VWAPを上抜けた時は押し目買い

という形でシンプルな売買判断ができるのが魅力です。

VWAPの心理的効果

また、VWAPが表示されることで、投資家同士の「意識の共有」が生まれます。「このラインを意識している人が多い」という状況は、そのままサポートラインやレジスタンスラインとして機能しやすく、実際に売買タイミングを測る上で有効です。

VWAPを使ったデイトレードの具体的手法

デイトレードにおいてVWAP(出来高加重平均価格)は、最も信頼性の高い「相場の基準線」として活用されます。

VWAP基準でのエントリーパターン

一般的なデイトレード手法では、VWAPと現在の株価の位置関係を確認しながら売買を行います。

- VWAP上抜けで買いエントリー

- 株価がVWAPを上抜けた瞬間は、「買いの勢いが強まった」と判断できます。

- 特に、押し目をつけて再度VWAPを上抜ける場面は、機関投資家の追加買いが入りやすいポイントです。

- VWAP下抜けで売りエントリー

- 逆に、株価がVWAPを下抜けた場合は、「売り圧力が優勢」と捉え、戻り売りのチャンスとされます。

- 短期リバウンド狙いではなく、VWAPを明確に割った場合の追随売りが効果的です。

利確と損切りの基準としてのVWAP

VWAPは利確・損切りラインの設定にも使える。

- 利確ポイントとしては、VWAPを目安に「上方乖離」が大きくなったタイミング。

- 損切りラインとしては、VWAPを再度割り込む、または上抜けるタイミングを基準にすることでリスクを限定できます。

VWAPの注意点

VWAPは「その日の出来高」を元に計算されるため、取引開始直後(寄付き後)は変動が激しく、だましも多くなります。

9:30〜10:00以降の安定した時間帯からの活用が推奨されます。

VWAPを利用したスイングトレードの応用法

VWAPはスイングトレード(数日〜数週間単位の取引)でも機能する。日足や週足レベルのVWAPを使えば、短期のノイズを無視して中長期トレンドの”本流”を掴める。

スイングトレードでのVWAP活用法

- 日足VWAPを基準にトレンドを判断

- 株価が日足VWAPの上に位置していれば「上昇トレンド」、下なら「下降トレンド」と見るのが基本。

- 特に、押し目買いや戻り売りの場面ではVWAPがサポート・レジスタンスラインとして機能します。

- VWAP乖離率を使った逆張り戦略

- 株価がVWAPから大きく乖離した場合、その乖離が縮小する動きを狙って逆張りエントリーを行う手法。

- これは、過熱感や過小評価の是正が入るポイントを捉えるため、勝率が安定しやすい戦略です。

複数期間VWAPの併用

スイングトレードでは「日足VWAP」と「週足VWAP」を重ねて表示し、より強固なサポート・レジスタンスを確認することも有効です。

- 週足VWAPがサポートとなり、日足VWAPがレジスタンスとして機能するパターンなどを活用。

- 複数期間を組み合わせることで、「中期トレンド」と「短期調整」の両面を捉えやすくなります。

VWAPは”買い”だけじゃない

VWAPは「売り戦略」にも威力を発揮します。特に、VWAPを下回っている銘柄は戻り売りの候補としてリストアップしやすく、トレンドフォローの売り戦略に有効です。

VWAPはあくまで「その期間の市場の平均取得コスト」。つまり、そのラインを境に”買っている側”と”売っている側”の心理が大きく変わるため、スイングトレードでも信頼できる指標となります。

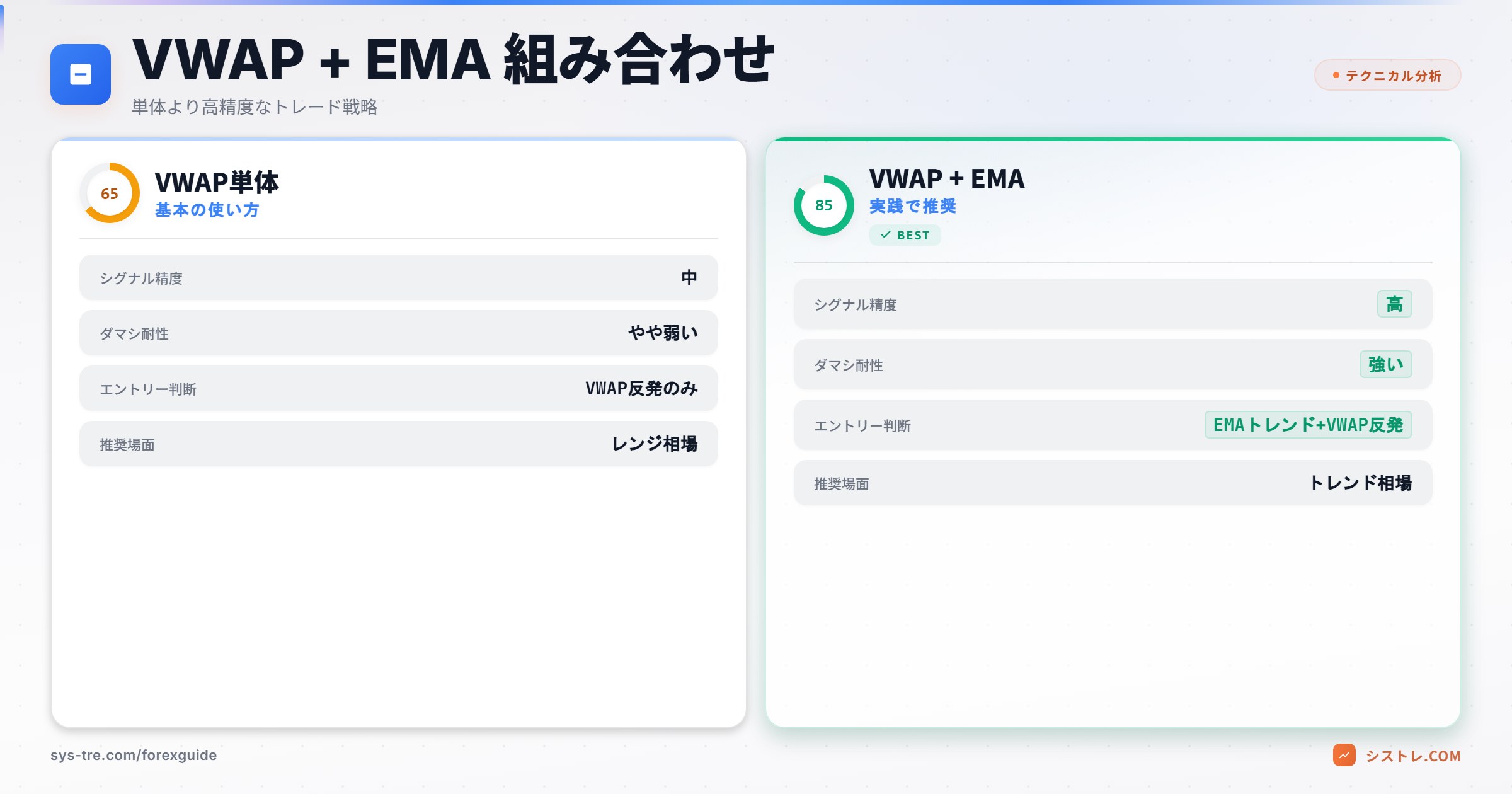

VWAPとEMAを組み合わせた高精度トレード戦略

VWAPとEMA(指数平滑移動平均)を組み合わせることで、出来高ベースの「市場の中心価格」と、トレンドの方向性を同時に把握できます。この2つの指標は相性が良く、デイトレードからスイングトレードまで幅広く活用できます。

VWAPとEMAの役割の違い

VWAPは「その日の市場参加者の平均取得コスト」を示すのに対し、EMAは「直近の価格に重点を置いたトレンド指標」です。VWAPが水平に近い動きをする場合でも、EMAはトレンドの傾きを明確に示すため、エントリータイミングの精度が高まります。

VWAP×EMA併用のエントリー手法

- 価格がVWAP上にあり、かつEMA(20期間)が上向き→強い上昇トレンドと判断し買いエントリー

- 価格がVWAPを下回り、かつEMAが下向き→下降トレンドが明確なため戻り売りを狙う

- VWAPとEMAのクロス→短期トレンド転換のシグナルとして活用

特に、VWAPとEMAが同じ方向を向いている場合は、トレンドの信頼性が高く、勝率の高いエントリーポイントとなります。

複数時間軸VWAPで市場の重層構造を読む

5分足VWAP、日足VWAP、週足VWAPなど複数の時間軸を同時に表示すれば、「短期・中期・長期」の需給バランスを立体的に把握できる。

複数時間軸VWAP活用のメリット

- 短期VWAPでデイトレードのエントリータイミングを測る

- 日足VWAPで当日のトレンド方向を確認

- 週足VWAPで中期的なサポート・レジスタンスを把握

実践的な使い方

例えば、週足VWAPが上向きで、日足VWAPも上昇している状態であれば「中期・短期ともに買い優勢」と判断できます。この状態で5分足VWAPのタッチからの反発を狙えば、複数の時間軸で支持されたエントリーとなり、勝率が大きく向上します。

VWAPの最新動向とギャランティ取引の実態

VWAPはチャート上の指標としてだけでなく、取引方式そのものにも使われている。「VWAPギャランティ取引」や「VWAPクロス」がその代表例。

VWAPギャランティ取引とは?

VWAPギャランティ取引とは、「その日のVWAP価格で売買が成立することを保証する取引方法」です。みずほ証券など大手証券会社が提供しており、特に機関投資家向けに普及しています。

仕組みはシンプルで、機関投資家が「1日のVWAPで〇〇株を買いたい」といった注文を出し、証券会社がそのVWAP価格を保証する形で取引を成立させます。

VWAPターゲット取引とクロス取引

VWAPターゲット取引は、事前に定めたVWAPを基準にして、なるべくそれに近い価格で取引を完了させる手法。証券会社がアルゴリズム取引を駆使し、VWAPに近づけるよう分散して注文を執行します。

一方、VWAPクロスは、複数の投資家が出した注文をVWAP価格でマッチングさせる方式。市場に影響を与えず、効率的に取引を成立させるため、機関投資家同士の大口取引でよく使われます。

個人投資家にも影響するVWAP動向

最近では、リクイドネット(Liquidnet)などが提供するVWAPクロスサービスも拡大しており、日本国内でもその流れが広がっています。これにより、個人投資家も「機関投資家がどこで動いているか」をより意識する必要が出てきました。

機関投資家の売買タイミングを読むVWAP活用術

機関投資家の動向を読むことは、個人投資家にとって「流れに逆らわない」ための重要な武器になります。そのカギを握るのがVWAP(出来高加重平均価格)です。

機関投資家はなぜVWAPを意識するのか?

大口注文を扱う機関投資家にとって、VWAPは「市場に影響を与えずに適正価格で取引するための基準値」です。

たとえば、ファンドマネージャーが1日かけて大量に買い集める際、「その日のVWAPを下回る価格で買えれば良い取引」とされます。

VWAPを使った売買タイミングの見極め方

- VWAPタッチからの反発

株価が下落してVWAPに接触したタイミングは、機関投資家の買いが入りやすいポイント。「ここで買えば、VWAP基準で安い」と判断されるため、反発狙いの買いが狙い目です。 - VWAPブレイク後の順張り

株価がVWAPを上抜けた場合、「売り方が買い戻しを迫られる」状況が生まれ、上昇トレンドが加速しやすくなります。このブレイクアウト局面で順張りエントリーを狙う戦略が有効です。 - VWAPを軸にしたリスク管理

VWAPを下回る局面では「売り圧力が優勢」と捉え、戻り売りを狙う逆張り戦略も選択肢になる。VWAPが”攻防ライン”として機能する場面を見逃さないこと。

実践のコツ

- 出来高の増減とVWAPの位置関係を常にチェック

- 15分足〜日足レベルのVWAPを併用し、短期と中期の流れを確認

- 特定イベント(決算発表、経済指標発表)の直後はVWAPがより強く意識される

VWAPを理解して安定した利益を得るために

VWAP(出来高加重平均価格)を活用することで、相場の”本当の重心”を掴み、安定した取引が可能になります。ただし、使い方を誤ると、逆に損失を拡大してしまうリスクも。ここでは、VWAPを正しく理解し、利益につなげるためのポイントを解説します。

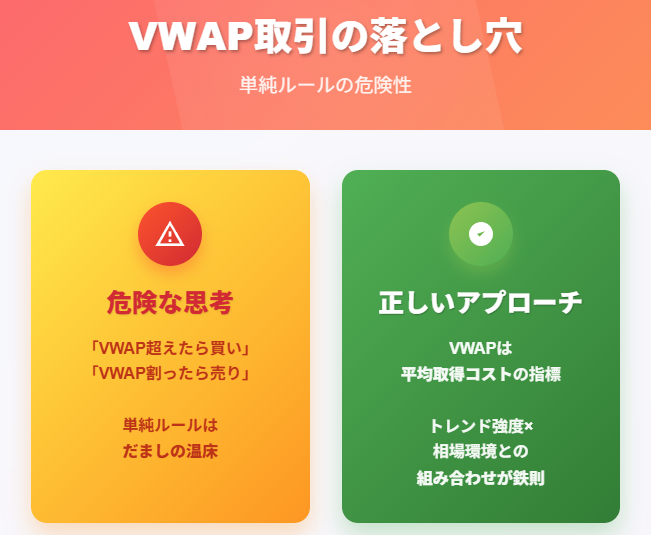

VWAPを過信しない

「VWAPを超えたから買い」「VWAPを割ったから売り」という単純なルールだけでトレードすると、だましに遭いやすくなります。

VWAPはあくまで「市場参加者の平均取得コスト」を示す指標であり、トレンドの強さや相場環境と組み合わせて使うのが鉄則です。

補助指標との併用が鍵

- 移動平均線(SMA/EMA)とのクロスを確認

- ボリンジャーバンドやRSIと組み合わせて過熱感を判断

- 出来高プロファイル(VPVR)で取引密度もチェック

リスク管理としてのVWAP

- エントリー時にVWAPを基準に損切り幅を決定

これにより、感情に左右されず、機械的なリスクコントロールが可能になります。

VWAPの誤った使い方と失敗例

VWAP(出来高加重平均価格)は非常に便利な指標ですが、使い方を誤ると痛い目に遭います。

ここでは、実際によくある失敗例を紹介しながら、初心者が陥りやすいVWAPの”落とし穴”を解説します。

失敗例1:VWAPを過信して逆行したエントリー

「VWAPを上抜けた!買いだ!」と飛びついたものの、実はそれが”だまし”で、その直後に急落…。このパターンは、特に寄付き直後や薄商いの時間帯に頻発します。VWAPは”出来高の厚み”が前提となる指標。取引がまだ活発でない場面では、ラインの信頼性が低く、単なる価格の揺らぎに過ぎないケースもあります。

失敗例2:トレンドを無視してVWAPだけで判断

「VWAPより下にいるから売り」と安易に考え、上昇トレンドの押し目を逆張りして損失を被る例も多いです。VWAPはその日の基準線ですが、全体のトレンド(上昇基調・下降基調)を無視してしまうと、単なる”逆張りショート”になり、踏み上げられてしまいます。

失敗例3:VWAPのリセットタイミングを誤解

VWAPは基本的に「1日単位」でリセットされる指標ですが、ツールによっては週次や月次に設定されている場合もあります。これを理解せず、異なる期間のVWAPを見てトレード判断してしまうと、全く見当違いな売買をしてしまうリスクが高まります。

失敗を防ぐために

- VWAP単体ではなく、トレンド指標(移動平均線、ADXなど)と併用する

- 出来高が十分に積み上がる10時以降からの活用を意識する

- 使用しているVWAPの期間設定(デイ・ウィーク・マンスリー)を必ず確認

「VWAPだから安心」と思い込むのではなく、常に”市場の状況”を総合的に見ながら判断することが大切です。

VWAPを活用したリスク管理と勝率向上の秘訣

VWAP(出来高加重平均価格)は「市場の基準線」として取引の指針となりますが、本当に価値があるのは”リスク管理”と”勝率向上”に活かす使い方です。ここでは、その具体的な方法を解説します。

リスク管理におけるVWAPの活用法

VWAPは「市場参加者の平均取得コスト」を示すため、損切りラインの基準として非常に有効です。

- エントリー時にVWAPを基準にする

買いなら「VWAPを下抜けたら損切り」、売りなら「VWAPを上抜けたら損切り」というシンプルなルールを設定することで、感情に流されない冷静な取引が可能になります。 - VWAPからの乖離率を意識

株価がVWAPから大きく離れた場合、一時的な過熱感や反動を考慮し、利益確定や逆張りの目安として使えます。

勝率向上のためのVWAP活用テクニック

- VWAPと移動平均線(SMA/EMA)のクロス確認

VWAPが短期移動平均線を上抜けたタイミングは、買いエントリーの好機。逆に下抜けは売りサインとして機能します。 - 出来高増加とVWAPブレイクのセットでエントリー

VWAPを上抜ける際、出来高が伴っていれば”本物のブレイク”と判断し、勝率が高まります。出来高が伴わない場合は”だまし”のリスクがあるため注意。 - 複数期間VWAPの併用

日足VWAPに加えて週足VWAPも表示し、短期の動きと中期トレンドの整合性を確認する。両方が同じ方向を向いていれば、エントリーの精度が上がる。

メンタル面での効果

VWAPを基準に取引ルールを決めておくことで、相場に振り回されることなく、冷静に判断できるのも大きなメリットです。「どこで損切りしようか…」と迷う場面が減り、トレードへのストレスが軽減されます。

まとめ

VWAPは「市場参加者の平均取得コスト」を1本のラインで可視化する指標。機関投資家の売買基準として使われており、個人トレーダーにとっては「プロが意識しているライン」を読む手がかりになる。

実際に使うなら、VWAP単体ではなくEMAやRSIとの併用が前提。出来高が薄い時間帯やレンジ相場ではだましが多発するため、9:30以降の安定した時間帯から使うのが現実的だ。

デイトレードなら日中VWAP、スイングなら日足・週足VWAPと、自分のトレードスタイルに合わせて期間を選ぶこと。VWAPの上か下かを見るだけでも、追いかけ買い・追いかけ売りを減らせる。

VWAPを活用した自動売買

VWAPを基準にしたトレード戦略は、自動売買(EA)のロジックにも組み込まれています。VWAPからの乖離率でエントリーするEAなど、裁量では判断が難しいタイミングも自動で捉えることができます。

シストレ.COMでは、200種類以上のEAを無料で利用可能。フォワードテスト実績が公開されており、透明性の高いEA選びができます。

VWAPインジケーター ダウンロード

以下のボタンから、「VWAP_systre.ex4」をダウンロードできます。

使い方

- ダウンロードした

VWAP_systre.ex4をMT4の「Indicators」フォルダに移動

(例:ファイル → データフォルダを開く → MQL4 → Indicators) - MT4を再起動、またはナビゲーターで「更新」をクリック

- チャートにドラッグ&ドロップして使用開始!

⚠ 注意事項

無料配布のサンプルです。

商用利用・再配布は禁止です。

本インジケーターは シストレ.COMの登録口座でご利用いただけます。

※ 認証が行われていない口座ではご使用いただけません。

VWAPのよくある質問

- Q. VWAPとは何ですか?

VWAP(Volume Weighted Average Price)は、「出来高で加重した平均約定価格」です。その時間帯に参加者が実際に売買した価格の”平均コスト”を示し、機関投資家も重視する指標です。

- Q. VWAPはどのように計算されますか?

基本的な計算式は:

VWAP =(価格×出来高の合計)÷ 出来高の合計

時間の経過とともに、当日の全約定の「平均コストライン」として更新されていきます。- Q. VWAPはどんなトレードに使われますか?

・株式のデイトレード(寄り〜引け)

・機関投資家の執行ベンチマーク

・FXの短期トレード(セッションごとの平均コスト)

「今日の市場の平均価格」を基準にした戦略でよく使われます。- Q. VWAPは移動平均線と何が違いますか?

・移動平均線:時間だけで平均化(価格のみ)

・VWAP:出来高を重み付けした平均(価格×出来高)

出来高が多い価格帯がより強く反映されるため、実際の取引中心価格に近いラインになります。- Q. VWAPはFXでも意味がありますか?

FXでは出来高が”ティックボリューム”ですが、VWAP的な考え方は十分応用できます。ロンドン時間・NY時間などセッションごとの平均コストとして、短期トレードの基準ラインに使うケースがあります。

- Q. VWAPの弱点・注意点はありますか?

・主に”当日寄りから”のデータなので、長期トレンド把握には不向き

・出来高データの信頼性が低い市場では精度が落ちる

・乱高下相場ではラインに価格が何度も刺さりやすい

あくまで「その日の公正価格」を見る指標と割り切る必要があります。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。