「相場が高いのか安いのか、いつも迷ってばかり…」そんなお悩み、ありませんか?

Zスコアオシレーターは、過去の平均と現在の価格を“標準偏差”という統計的な指標で比較することで、「今が買いなのか?それとも売り時なのか?」を可視化してくれる便利なツールです。

ただし!一見シンプルなこの指標、使い方を間違えると逆効果になることも…。

今回はZスコアオシレーターの仕組みから実践的な使い方まで、統計と投資の知識を交えて丁寧に解説していきます!

Zスコアオシレーターとは?基本概念を解説

Zスコアオシレーターは、金融データの「平均からの乖離」を統計的に捉えるための分析ツールです。これは、価格や指標が“どれくらい普通から外れているのか”を示してくれるため、特に逆張り戦略を好むトレーダーにとっては非常に心強い存在といえるでしょう。

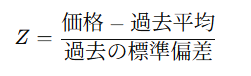

まずZスコア(Z-score)とは、ある値が母集団の平均値からどれだけ離れているかを、標準偏差(σ)単位で示す指標です。数式で表すと以下の通りです。

Z=X−μσZ = \frac{X – \mu}{\sigma}Z=σX−μ

ここで、Xは観測値(例:現在の株価)、μは過去の平均価格、σは標準偏差を意味します。たとえばZ=2であれば、「現在の価格は過去の平均から2σ分だけ上にある」ということになります。

金融の現場では、Zスコアが+2以上で「価格が過熱している」、−2以下で「過剰に売られている」と判断し、そこから価格が平均に回帰することを見込んだ売買判断がなされるのです。

「なるほど、数字で見ると確かに過熱・冷えすぎがわかりやすい!」

そんな風に感じた方も多いのではないでしょうか?ですが、このZスコアにも弱点はあります。あくまで“過去データの平均と散らばり”に基づくため、急激なトレンドや外的要因には弱いという特性もあるのです。

Zスコアとは何か?標準偏差による価格乖離の可視化

Zスコアとは、あるデータが平均からどれだけ離れているかを「標準偏差」という単位で示す値です。これにより、ただ価格が高い・低いと感じる主観ではなく、「統計的にどれだけ外れているのか?」を明確に把握することが可能になります。

たとえば、ある銘柄の20日間の平均株価が100円、標準偏差が5円だった場合、当日の終値が110円ならZスコアは +2(=(110-100)/5)となり、統計的には「かなり高い水準」と判断されます。

逆に終値が90円ならZスコアは −2となり、「かなり割安な水準」と捉えることができます。

このように、Zスコアを使うことで、価格が単に上下しているだけでなく、「どれだけ極端なのか?」という視点が加わります。これにより、平均への回帰を前提とした逆張り戦略を組み立てる際の根拠が生まれるのです。

「いつもは95〜105円の間をうろうろしてるのに、今日は一気に110円…これって買われすぎじゃない?」

こんな疑問も、Zスコアを見れば数値として判断できるようになります。

Zスコアオシレーターの数式と仕組みの解説

Z-Score Oscillatorは、価格の「現在値が過去と比べてどれだけ乖離しているか」を、統計学の Zスコア(標準化偏差値) で数値化したオシレーターです。

単純に“高い・安い”を判断するのではなく、

統計的にどれだけ異常値(行き過ぎ)なのかを示す点が、一般的なオシレーターとの決定的な違いです。

基本構造

Zスコアは次の式で求めます

つまり、

- 過去の平均値よりどれだけ離れているか

- 標準偏差(=ブレ幅)と比べてどれくらい異常なのか

を “相対的なスケール” で判断できます。

なぜ「統計的に強い」のか?

RSIやストキャスは「最大値と最小値の位置関係」を見るのに対し、

Z-Scoreは

- 平均

- 標準偏差(ボラティリティ)

- 偏差(乖離度)

をすべて考慮します。

そのため、

✅ 相場が荒れていても数値の意味が変わらない

✅ 通貨・株・金・仮想通貨など、どの市場でも共通のスケールで比較可能

✅ “過熱かどうか” を統計的に判定できる

という強みがあります。

Zスコアオシレーターと平均回帰戦略・統計的アノマリー

Zスコアオシレーターを深く理解するうえで欠かせないのが、「平均回帰戦略」と「統計的アノマリー」というキーワードです。これらは、Zスコアの本質を捉える上での背景知識とも言えます。

平均回帰戦略の紹介

まず、平均回帰戦略(Mean Reversion Strategy)とは、価格が平均から大きく乖離したとき、それがいずれ元に戻ると仮定してポジションを取る投資手法です。Zスコアは、この戦略にとって“平均からの距離”を測る指標として機能します。

統計的アノマリーの紹介

次に、統計的アノマリー(Statistical Anomaly)とは、「市場には理論上あり得ない、または説明しきれない偏りやパターンが存在する」という考え方です。たとえば、株価が特定の曜日や月に上がりやすい傾向や、特定の経済指標発表後に起こるパターンなどが該当します。Zスコアを用いることで、こうしたアノマリーの検証や数値化が可能になります。

また、「価格乖離」「分布」「正規性」「外れ値」といった共起語も、Zスコアを語る上で避けては通れません。Zスコアが本来“正規分布”を前提としている以上、対象データが極端に偏っていたり、外れ値が多すぎる場合は、分析結果の精度が下がってしまうこともあります。

たとえば、短期トレーダーであれば「3σを超えたら即逆張り!」という戦略をとることもありますが、そこには「過去の分布が正規分布に近い」という仮定が含まれているのです。

Zスコアオシレーターの実用例

たとえば、ある日本株が過去30日間にわたって平均価格1,000円、標準偏差20円で推移していたとしましょう。ある日、急騰して1,060円になったとします。このとき、Zスコアは、Z=1060−100020=3.0Z = \frac{1060 – 1000}{20} = 3.0Z=201060−1000=3.0

つまり、「この価格は過去の水準から3σも離れている=非常に稀な水準」と判断されます。過去のデータが正規分布に近い場合、±3σを超える確率はわずか0.3%以下です。このような局面では、短期的な反動が起こる可能性が高く、利益確定売りが発生することもあります。

為替市場でも同様です。たとえば、米ドル/円が急激に変動した場合、移動平均からの乖離が±2σを超えることがあります。このようなときにZスコアを活用することで、「今は行き過ぎた動きなのか、それとも本格的なトレンドなのか?」という判断の一助になります。

実際に、多くのアルゴリズムトレーダーやヘッジファンドは、Zスコアを統計的裁定取引(Statistical Arbitrage)の判断材料として組み込んでいます。特にペアトレード(価格が連動する2銘柄間でZスコアを基準にロング・ショートを仕掛ける戦略)においては、Zスコアは必須のロジックです。

また、出来高やボラティリティにもZスコアを適用することで、「異常値」の検出や「過剰な期待」の可視化も可能になります。これにより、相場の冷静な分析ができるようになり、「感情に流されないトレード」を支援してくれます。

逆張りのタイミングと目安:±2σルールの実践法

逆張り戦略において、Zスコアの「±2σ」はひとつの明確なシグナルとなります。なぜなら、この値を超えた状態は、統計的に見て「異常」と判断される水準だからです。

具体的には、Zスコアが+2以上になれば「価格が過去の平均から2標準偏差以上も上に乖離している」ということで、過熱気味の買いが入っている状態と解釈されます。このとき、売り(ショート)を検討する逆張りのチャンスが訪れます。

反対に、Zスコアが−2以下であれば「売られすぎ」と判断され、買い(ロング)を仕込む好機になる場合があるのです。

ここで大切なのは、「Zスコアが2σに達した瞬間にエントリーする」のではなく、他の指標やローソク足の動き、出来高、トレンドの有無を見ながら“タイミングを見極める”ことです。

例えば

- Zスコアが+2.3で横ばい状態 → トレンドの勢いが弱まっている可能性 → 売り準備

- Zスコアが−2.1で陽線が出現 → 反発のサイン → 買いエントリーの検討

また、Zスコアを用いる際は、「どの期間で平均と標準偏差を算出するか」にも注意が必要です。短期(例:10日)で計算すれば感度が高くなり、より頻繁にシグナルが出ます。一方、長期(例:50日)にすれば、より“本質的な異常値”が抽出される傾向にあります。

トレードスタイルによって期間を使い分けることで、自分に合った逆張りのタイミングを見つけやすくなります。

過剰な価格乖離を捉える具体的な手法

Zスコアオシレーターを効果的に活用するには、「過剰な価格乖離=平均から大きく外れた状態」をどう判断し、どのように対処するかを明確にしておくことが大切です。ここではその具体的なステップをご紹介します。

まず、Zスコアの計算には、過去の価格データを用いて「移動平均(μ)」と「標準偏差(σ)」を求める必要があります。多くのトレーダーは、20日や30日といった中期的な期間を使ってこれらを算出します。

たとえば、株価が20日間の移動平均で1,000円、標準偏差が25円とします。このとき、株価が1,075円に急騰すれば、Zスコアは3.0となり、これは統計的に非常に珍しい現象(全データの上位0.15%)を意味します。

このような“異常値”を捉えた場合、以下のような対応策が考えられます

- 逆張りショートエントリー:Zスコアが+2.5〜+3.0に達し、価格の上昇が鈍化してきた時点で売りを仕掛ける。

- 反発確認後のロング:Zスコアが−2.5以下で大きな陰線後に陽線が現れた場合、買いの勢いが戻ってきたと判断し、ロングエントリー。

ただし、Zスコアが示す「過剰な乖離」は“あくまで統計的な平均との比較”に過ぎません。現在の相場が強いトレンド状態にあるならば、平均からの乖離が続くことも十分あり得ます。

そこで大切なのが、「Zスコアのピークアウトを確認する」というプロセスです。たとえば、Zスコアが+2.8から+2.5、+2.2と下がっていく過程でエントリーを検討することで、よりリスクを抑えたトレードが可能になります。

このように、Zスコアは単なる数値ではなく、「価格の勢い」と「異常性」を同時に測るための指標として、非常に有効な判断材料となります。

Zスコアオシレーターの設定方法

Zスコアオシレーターを構築・活用する際に避けて通れないのが、「どの期間を対象に平均と標準偏差を計算するか?」という設定です。この期間の選定は、Zスコアの“感度”と“反応速度”を左右する非常に重要なパラメータとなります。

データ期間(ウィンドウ)の選び方

Zスコアの計算で使う「ウィンドウ期間」は、主に10日〜50日程度で設定されることが多く、トレードスタイルによって使い分けられます。

・感度が高く、小さな変動でもZスコアが大きく動く

・デイトレードやスキャルピングに適している

・ノイズに強く、シグナルの精度が高まる

・スイング〜ポジショントレードに最適

標準偏差期間の意味と注意点

Zスコアの分母にあたる標準偏差(σ)は、「価格がどれだけばらついていたか」を示す指標です。この標準偏差の期間を「平均と同じ」にするか「別に設定するか」で、指標の性質が大きく変わります。

- 平均と同一期間で計算:最も一般的。Zスコアの整合性が保たれる

- 異なる期間で標準偏差を設定:トレンドや急変時の反応性を調整できる。例:平均30日・標準偏差15日

なお、極端に短すぎる期間設定(例:5日)では、Zスコアが不安定に跳ねやすくなるため、シグナルの信頼性が低下します。一方で、期間が長すぎると“過去の古いデータ”が影響し、現在の相場状況に追いつけなくなるリスクもあります。

組み合わせの目安

| トレードスタイル | 平均期間 | 標準偏差期間 |

|---|---|---|

| デイトレード | 10 | 10 |

| スイングトレード | 20〜30 | 20〜30 |

| 中長期投資 | 50 | 30〜50 |

このように、「自分がどのくらいの期間で利益を狙いたいのか?」を明確にすることで、適切なZスコア設計が可能になります。

Zスコアオシレーターのよくある質問

Zスコアオシレーターとは何ですか?

Zスコアオシレーターは、価格が「平均からどれだけ離れているか(標準偏差何個分か)」を数値化する指標です。値動きの“行き過ぎ(過熱)”を統計的に判断でき、逆張りポイントの特定に向いています。

Zスコアはどのように計算されますか?

計算式は以下の通りです:

Z = (現在価格 − 移動平均) ÷ 標準偏差

価格が平均から何σ(シグマ)離れているかを相対的に測定します。

Zスコアオシレーターは何を示しますか?

・上昇/下降の“行き過ぎ”

・反転タイミングの可能性

・統計的な過熱度合い

一般的に+2〜+3付近は買われすぎ、−2〜−3付近は売られすぎの目安になります。

どんな売買シグナルがありますか?

よく使われるシグナル:

・Z が+2〜3 付近 → 上昇の行き過ぎ(売りの警戒)

・Z が−2〜3 付近 → 下落の行き過ぎ(買いの警戒)

・Zが平均に戻り始める → 反転初動の可能性

過剰反応の修正を狙う逆張り戦略と相性が良いです。

ボリンジャーバンドとどう違いますか?

Zスコアは、ボリンジャーバンドの根底にある「標準偏差」の考え方をオシレーター化したものです。

・ボリンジャーバンド → 価格軸での±σ計測

・Zスコア → オシレーター軸での標準化値

視覚的に“過熱を数値化”できる点が特徴です。

どんな相場に向いていますか?

・レンジ相場の逆張り

・統計的な反転ポイントを探すとき

・ボラティリティが高い相場の過熱判断

短期トレードやミーンリバージョン戦略と特に相性が良いです。

Zスコアの弱点はありますか?

・強トレンド相場では「行き過ぎたまま」伸び続ける ・トレンド初動に逆張りすると危険 ・期間設定で反応が大きく変わる 統計指標のため、価格が“平均に戻ること”を前提としている点が弱点です。

おすすめの組み合わせ指標は?

・Zスコア × ボリンジャーバンド → 行き過ぎの裏付け ・Zスコア × 移動平均線 → 平均回帰戦略 ・Zスコア × RSI/CMO → 反転の強力な根拠 特に「過熱の裏付け」を2段構えにすると精度が跳ね上がります。

推奨設定期間はありますか?

標準は20期間が多いですが、用途で調整します:

・短期トレード:10〜20

・スイング:20〜30

期間が短いほど感度は上がるが騙しも増えます。

初心者でも使えますか?

使えます。標準偏差ベースで“過熱”を客観的に判断できるため、感覚的な逆張りより圧倒的に安全です。ただし、強トレンドでは単独使用せず、必ずトレンド系指標と併用してください。

まとめ:Zスコア分析

2025年現在、Zスコアオシレーターは単なる逆張りツールの枠を超えて、AIアルゴリズムとの連携や自動売買(アルゴトレーディング)への実装といった、新たな応用分野でも注目を集めています。

特に大きな動きとして挙げられるのが、「マルチ指標連動型のZスコア応用」です。これは、Zスコアに加えてRSI・移動平均乖離率・出来高分析などを組み合わせ、Zスコアが特定水準を超えたときだけ自動的に売買を執行するシステムです。2025年現在、多くの個人投資家がPythonベースのBotやMetaTrader用のEA(エキスパートアドバイザー)でZスコアを搭載した独自戦略を開発しています。

また、データサイエンスや機械学習との連携も進んでおり、Zスコアの異常検知能力が金融詐欺対策や取引所監視にも応用されているという話題もあります。特定の銘柄が突発的に+4σの動きを見せた場合、それが「インサイダー取引の兆候」や「AI主導のフラッシュクラッシュ」である可能性があるため、Zスコアは“市場の異常検出ツール”としても存在感を強めているのです。

さらに近年では、仮想通貨市場やDeFi(分散型金融)の分野でもZスコアが注目されています。ボラティリティが極めて高いこれらの市場においても、Zスコアは「相対的な過熱感」を数値で表現できる指標として、リスク管理や価格分析に貢献しています。

こうした流れの中で、今後ますます重要となるのは、「Zスコアの視点をどう応用し、他の情報とどう組み合わせるか?」という柔軟な戦略設計です。既にZスコアは“昔ながらの逆張りインジケーター”ではなく、“マルチファクタ・シグナルの一部”という位置づけに変わりつつあります。