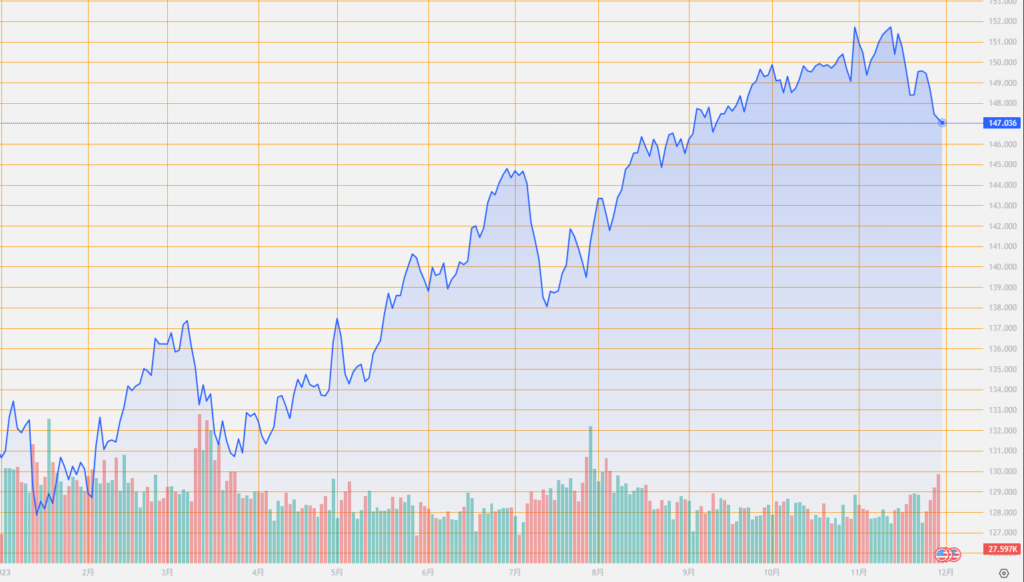

USD/JPY

11月29日(水曜日)、ドル円は一時146.65まで下落し、引けでは0.09%の下落で147.30で終了しました。アメリカからのデータによると、第3四半期の米国の実質GDPは修正後年率5.2%の増加で、前回は4.9%でした。米商務省は第3四半期のGDPの2次評価で、これが2021年第4四半期以来の最速の拡大ペースであると述べました。データはわずかにドル指数を持ち直させましたが、影響は限定的であり、直近の円高トレンドにほぼ影響を与えませんでした。これは、市場が来年の連邦準備制度(Fed)が利下げするとの見方を減らしておらず、特に火曜日にFed理事のワラーが来年の利下げが期待されるとの発言を行ったことが大きな影響を与え、米国債とドルを軟化させました。米国債利回りに非常に敏感な円はこれを受けて急騰しました。次に、金曜日に注目すべきはFed議長パウエルの発言です。もし彼がワラーと同様の示唆を与えた場合、ドル/円は圧力を受けて下落傾向を継続するでしょう。しかし、もし高い関心を示し、ワラー発言に対する市場の誤解を澄ます方向に傾けば、ドル円は短期的には空売りの調整トレンドを形成する可能性があります。日足チャートを見ると、ドル/円は全体的に引き続き下降トレンドにあります。

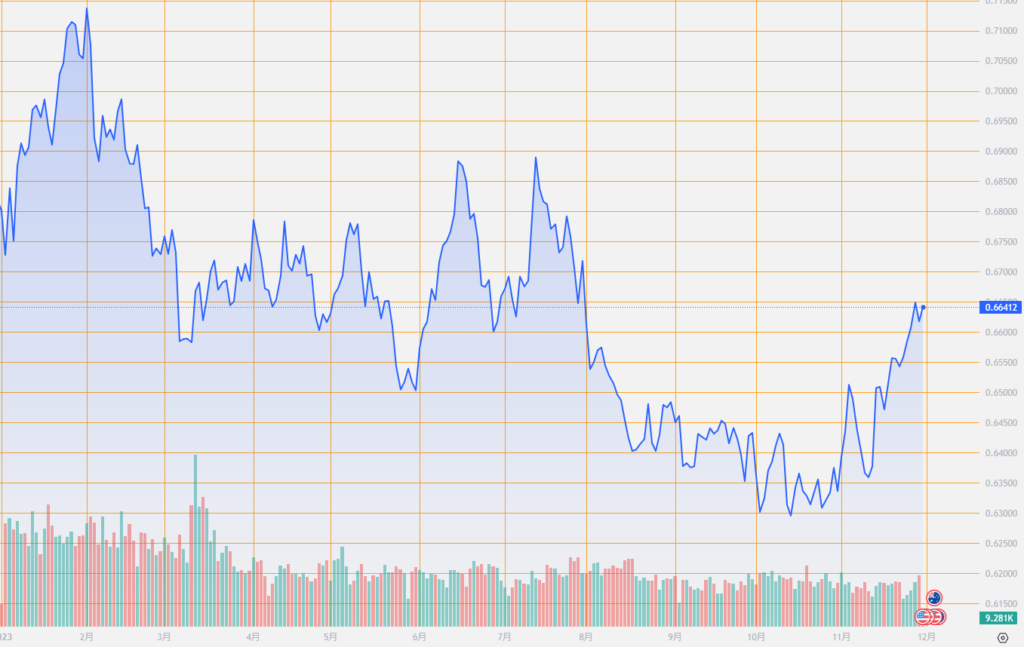

AUD/USD

水曜日(11月29日)、米国が発表したデータによれば、第3四半期の米国の経済成長率は初期の見積もりよりも速かったため、ドルは空売りの補正を受けて一段と安定しました。これにより、豪ドル/米ドルは高水準から一定の幅で下落し、その日は0.4%下落し、0.6617で終了しました。さらに、同日の早い時間には、オーストラリア統計局が発表したデータによれば、10月の消費者物価指数(CPI)は前年同月比で4.9%上昇し、9月の5.6%の増加よりも低く、市場の予測である5.2%よりも低かった。注目されているコアインフレ指標であるCPI終端平均は10月に同比5.3%増加しました。大幅な変動や休暇旅行を除いたCPIの増加率は5.1%に緩和され、2022年4月以来の最低水準となりました。オーストラリアの10月の消費者物価のインフレ鈍化は予想を上回り、コアインフレ率もわずかに低下し、これにより中銀が再び利上げする期待感情がやや打撃を受けました。次に注視すべきはドルの動向であり、金曜日には米連邦準備制度理事会(Fed)のパウエル議長の発言が、同様に鳩派の傾向を示す場合、豪ドルはサポートを得る可能性があります。もしパウエルの発言が引き続き高金利を維持する方向性を示す場合、豪ドル/米ドルが短期的に調整して下落するリスクに備える必要があります。下方の初期サポートは0.66であり、その後0.6550-0.6510の範囲です。