El trading en cuadrícula es una estrategia que consiste en abrir posiciones largas y cortas simultáneamente y cerrar tanto las rentables como las no rentables durante los períodos de retroceso del precio. Este artículo le mostrará cómo configurar el tamaño de la cuadrícula en función del precio y añadir posiciones variables de toma de beneficios.

Un par particularmente útil para esta estrategia de trading en cuadrícula es el GBPJPY, que busca obtener ganancias en la mitad de la cuadrícula, en lugar de cuando se abren nuevas posiciones. Este enfoque busca brindar la oportunidad de revertir la tendencia si el precio del par alcanza un máximo o mínimo final.

Como ejemplo, consideremos una cuadrícula de 200 pips. En este caso, la toma de beneficios (TP) de la posición se puede obtener a 100 pips a cada lado de la cuadrícula. Si el precio oscila 100 pips hacia arriba o hacia abajo, ambas posiciones se cerrarán y el capital se devolverá al saldo bancario.

También experimentamos estableciendo el Take Profit en 200-300 pips, lo que permite que la posición permanezca abierta en todo momento, lo que genera mayores ganancias, y nos permite cerrar la posición ajustando manualmente el Take Profit durante la operación.

Actualmente, tenemos una posición de beneficio variable a 10 pips del siguiente paso de la cuadrícula para maximizar las ganancias cuando el precio está en tendencia. Esto permite posiciones adicionales de compra/venta, lo cual resulta efectivo al operar el par siguiendo la tendencia.

Para encontrar el par adecuado, utilizamos un pequeño cálculo llamado "Coeficiente de Macrorregión (MGC)". Este se calcula restando el máximo más alto del par de su mínimo más alto y dividiéndolo entre el ATR diario a largo plazo. Cuanto menor sea este valor, mejor será el par para operar en la red. En otras palabras, cuanto menor sea el rango macro en relación con la volatilidad diaria, mejor será el par para operar en la red.

Sin embargo, existen algunas consideraciones para el trading en cuadrícula. En primer lugar, no se basa en indicadores y no tiene efectos a largo plazo, por lo que no contribuye a aumentar la latencia y la eficiencia. En segundo lugar, los grandes pasos de cuadrícula crean una estructura óptima. Y, en tercer lugar, es necesario calcular los rangos macro de cada par para seleccionar el par de trading óptimo.

Cuando se trata de superar las caídas (DD), es necesario considerar no solo cómo eliminar operaciones pasadas, sino también cómo neutralizarlas con el tiempo y los movimientos de precios, como por ejemplo cómo cambiar entre tendencias de compra y venta en función de una acción de precio específica, o cómo salir de una operación en una etapa específica.

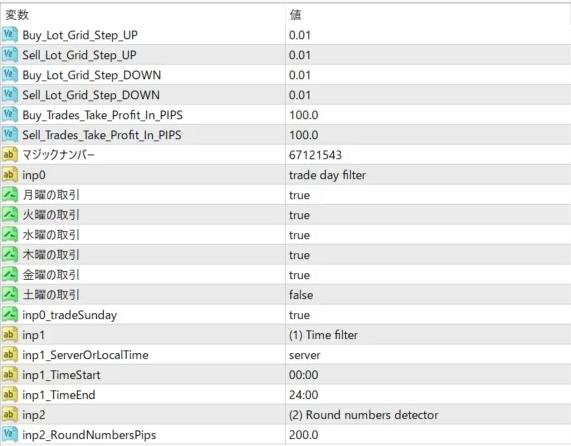

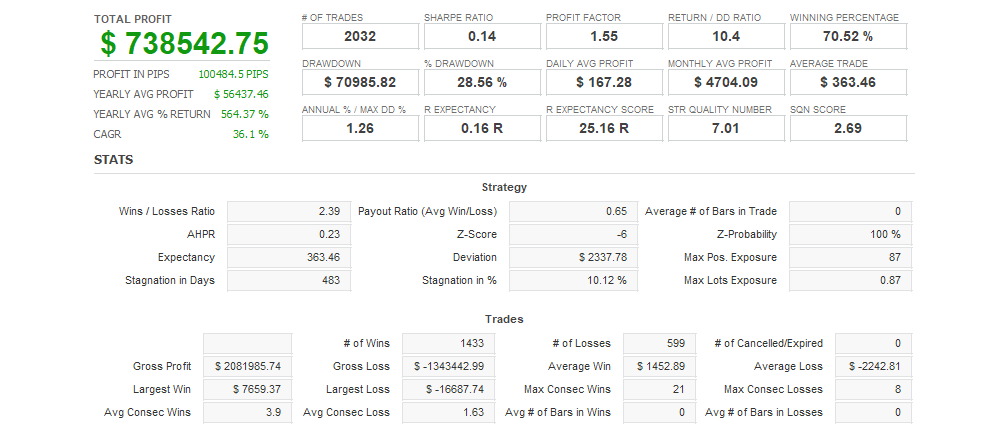

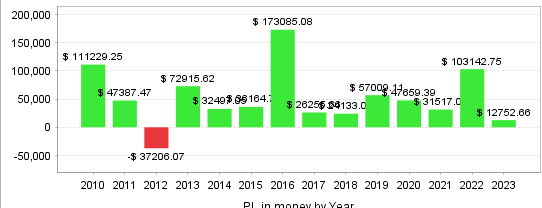

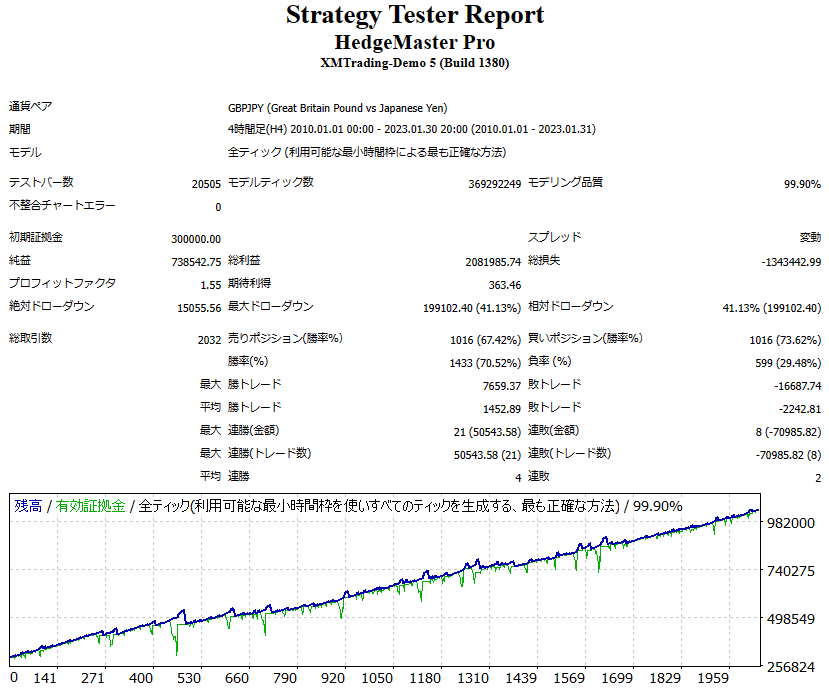

GBPJPY 4H Backtest (2 de enero de 2013 – 31 de enero de 2023)

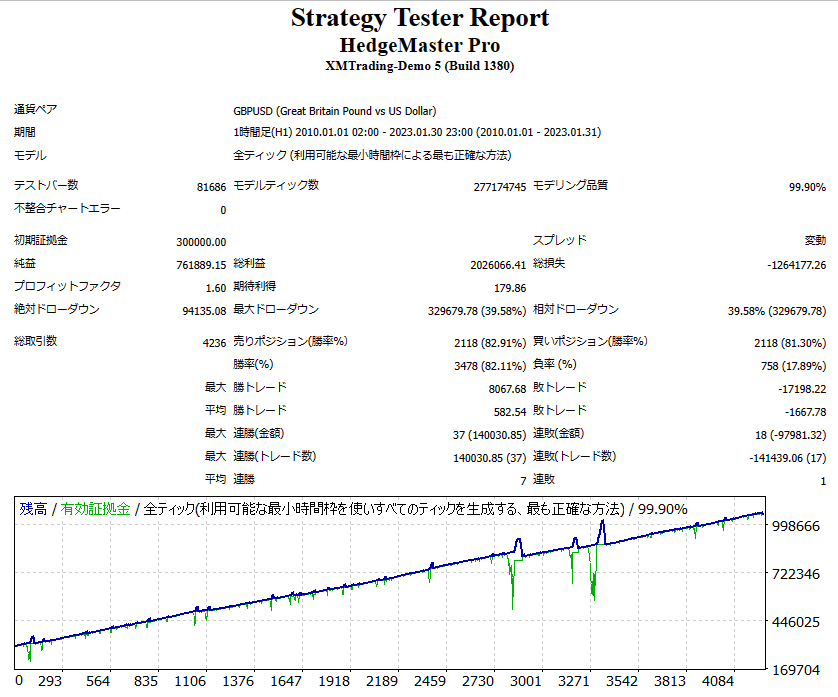

Backtest GBPUSD 1H (2 de enero de 2013 – 31 de enero de 2023)

Backtest GBPUSD 1H (2 de enero de 2013 – 31 de enero de 2023)  Prueba retrospectiva de 5 millones de EUR/USD (2 de enero de 2013 – 31 de enero de 2023)

Prueba retrospectiva de 5 millones de EUR/USD (2 de enero de 2013 – 31 de enero de 2023)