「ATRって聞いたことあるけど、どうやって使うの?」

「ボラティリティを測るっていうけど、具体的に何が分かるの?」

トレードをしていると、価格が大きく動くタイミングを知りたいと考えることが多いですよね。そんなときに役立つのが ATR(Average True Range、平均真の変動幅) です。ATRは、相場のボラティリティを数値で示すテクニカル指標で、損切りの設定やエントリータイミングの判断に活用できます。

そこで、本記事では ATRの基本概念から計算方法、具体的な活用方法までを徹底解説 します。特に、損切りラインの決め方や、他のテクニカル指標と組み合わせた戦略について詳しく解説するので、「ATRを使ってトレードの精度を上げたい!」という方はぜひ最後まで読んでください。

ATRとは?基本概念と重要性

そんなときに役立つのが ATR(Average True Range) という指標です。

ATRは、過去の価格変動の平均をもとに 市場のボラティリティ(価格変動の大きさ) を数値化するもので、エントリーや損切りの目安を決める際に使われます。

たとえば、ATRが高いときは 価格変動が激しく、大きな値動きが発生しやすい ことを示します。

一方、ATRが低いときは 市場が落ち着いていて、大きな変動が少ない ことを意味します。これにより、「今の相場は荒れているのか、それとも落ち着いているのか?」を客観的に判断することができます。

特に、ATRは次のような場面で役立ちます。

- ボラティリティが高い時期に、大きな損失を防ぐための損切りラインを適切に設定する

- 相場が落ち着いているときに、小さな値動きでも利益を狙うトレード戦略を立てる

- トレンドが発生しているかどうかを確認し、順張り・逆張りの判断材料にする

ATR(Average True Range)の定義

ATR(Average True Range)は、日本語で「平均真の変動幅」と訳され、市場のボラティリティ(価格の変動幅)を測定するためのテクニカル指標 です。この指標は、1978年にJ・ウェルズ・ワイルダー・ジュニア(J. Welles Wilder Jr.)によって開発されました。彼は、ATRのほかにも RSI(相対力指数) や パラボリックSAR など、多くのトレーダーに活用されているテクニカル指標を考案したことで知られています。

ATRが示すもの

ATRは、単純にローソク足の高値と安値の差を示すのではなく、「真の変動幅(True Range)」をもとに算出されます。

ATRのポイント

- 値が大きい → 相場の変動が激しく、リスクも大きい

- 値が小さい → 相場が落ち着いており、変動が少ない

- トレーダーの主な活用方法 → 損切りラインの設定やエントリー・エグジットの判断材料として使われる

例えば、ATRが急上昇している場合 は「市場の不安定さが増している」可能性があり、大きな値動きが起こることが予想されます。一方、ATRが低下している場合 は「相場が落ち着いている」ことを示し、値動きが小さいレンジ相場になっている可能性が高いです。

ATRの計算方法と具体例

アドバイス

アドバイスATRの計算方法は、一見すると複雑に思えますが、基本的な考え方を理解すればシンプルです。

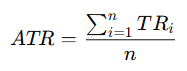

ATRは、一定期間(通常は14日間)の 「真の変動幅(True Range)」の平均値 を算出することで、相場のボラティリティを測定します。

真の変動幅(True Range:TR)の計算方法

まず、1日の「真の変動幅(True Range、TR)」は、次の3つの値の中で 最も大きい値 を採用します。

- 当日の高値 − 当日の安値(通常の変動幅)

- 当日の高値 − 前日の終値の差の絶対値(ギャップアップを考慮)

- 当日の安値 − 前日の終値の差の絶対値(ギャップダウンを考慮)

これにより、通常のローソク足の値幅だけでなく、ギャップが発生した場合の変動も含めて計算 できるのが特徴です。

ATRの計算式

ATRは、上記で求めた「真の変動幅(TR)」の一定期間(一般的には14日間)の平均を取ることで求められます。計算式は以下のとおりです。

ここで、

- TR_i :各日の「真の変動幅」

- n :設定する期間(通常14日)

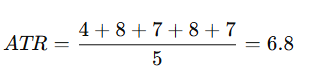

ATRの具体的な計算例

例として、ある銘柄の過去5日間の「真の変動幅(TR)」が以下のようになったとします。

| 日付 | 高値 | 安値 | 終値(前日) | TR(真の変動幅) |

|---|---|---|---|---|

| 1日目 | 102 | 98 | – | 4 |

| 2日目 | 105 | 97 | 100 | 8 |

| 3日目 | 106 | 99 | 102 | 7 |

| 4日目 | 104 | 98 | 106 | 8 |

| 5日目 | 107 | 100 | 104 | 7 |

この場合、5日間のATRを求めるには、これらのTRの平均を取ります。

この結果、ATRの値は 6.8 となり、1日の平均的な値動きが約6.8ポイントであることが分かります。

ATRの特徴と他のボラティリティ指標との違い

ATRは市場のボラティリティを測定するための指標ですが、ボリンジャーバンドや標準偏差 などの他のボラティリティ指標とどのように違うのでしょうか?

ATRの特徴

ATRの最大の特徴は、ボラティリティの「絶対値」を示す という点です。つまり、価格が上昇しているのか下降しているのかには関係なく、市場の変動の大きさそのもの を測定できます。

また、ATRは 「ギャップ(窓開け)」も考慮 するため、単純に高値と安値の差だけでなく、前日の終値との比較も含めてボラティリティを測定できるのが大きなポイントです。

✅ ATRの主な特徴

- 市場の変動幅を数値化できる(価格の方向性は示さない)

- ギャップ(窓開け)を考慮するため、より正確なボラティリティ測定が可能

- 単純移動平均(SMA)のように、過去のデータを平滑化して計算する

- 一定期間の平均ボラティリティを示すため、短期的な変動よりも全体的なトレンドを把握しやすい

他のボラティリティ指標との違い

| 指標 | 特徴 | 価格の方向性 | ギャップの考慮 | 活用例 |

|---|---|---|---|---|

| ATR | ボラティリティの「絶対値」を測定 | ❌示さない | ✅考慮する | 損切り設定、トレーリングストップ |

| ボリンジャーバンド | 標準偏差を用いたボラティリティ指標 | ✅示す | ❌考慮しない | トレンド判断、エントリータイミング |

| VIX指数 | 市場の「恐怖指数」を示す指標 | ✅示す | ❌考慮しない | マクロ的な市場分析 |

例えば、ボリンジャーバンド は価格の標準偏差をもとにした指標で、「バンド幅が広がる=ボラティリティが高い」「バンド幅が狭まる=ボラティリティが低い」といった形で、トレンドの強弱を判断するために使われます。一方、ATRは 市場の変動幅を数値化 するため、ボラティリティを具体的な数値で把握し、損切り設定やリスク管理に役立てる ことができます。

ATRの活用に向いている場面

ATRは、トレンドの判断には向いていませんが、次のような場面で有効に活用できます。

- ボラティリティが高いときに、リスクを抑えたトレードをする

- 損切りラインを適切に設定し、大きな損失を防ぐ

- 市場の変動幅を知り、過去のボラティリティと比較して現在のリスクを把握する

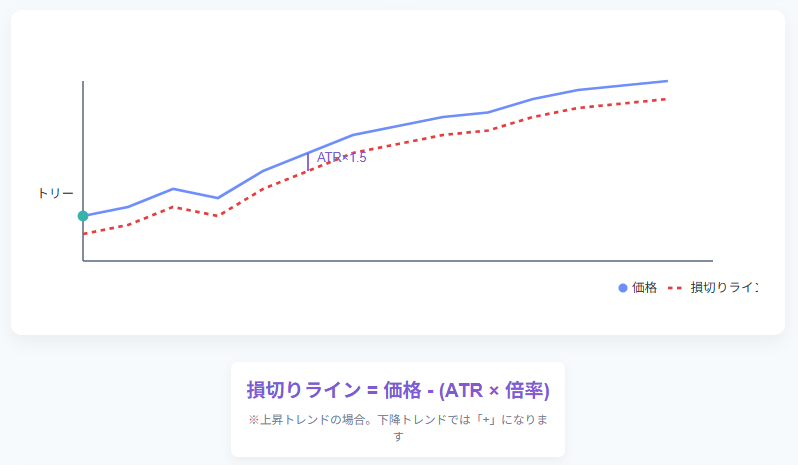

ATRを活用した損切りラインの設定方法

トレードにおいて最も重要な要素のひとつが「損切り」です。適切な損切りラインを設定しないと、思わぬ相場の急変で大きな損失を被るリスク があります。

アドバイスここで役立つのが ATRを使った損切り設定 です。

ATRは 市場のボラティリティ(変動幅)を数値化 するため、「直近の値動きに応じた合理的な損切りライン」を決めるのに適しています。一般的な方法として 「ATRの倍数を利用した損切り」 があります。

ATRの倍数を使った損切り設定

ATRを使った損切りでは、現在のATRの値に 1.5倍~3倍 した値を加減して、損切りラインを設定する方法が一般的です。

✅ 買いポジション(ロング)の場合

「エントリー価格 -(ATR × 設定倍率)」で損切りラインを設定

✅ 売りポジション(ショート)の場合

「エントリー価格 +(ATR × 設定倍率)」で損切りラインを設定

例えば、ATRが 20 の場合、以下のように損切りラインを決めることができます。

| 設定倍率 | ロングの損切りライン(エントリー価格:100) | ショートの損切りライン(エントリー価格:100) |

|---|---|---|

| 1.5倍 | 100 – (20 × 1.5) = 70 | 100 + (20 × 1.5) = 130 |

| 2.0倍 | 100 – (20 × 2.0) = 60 | 100 + (20 × 2.0) = 140 |

| 3.0倍 | 100 – (20 × 3.0) = 40 | 100 + (20 × 3.0) = 160 |

このように、ボラティリティが大きいときは広め、ボラティリティが小さいときは狭めに設定 することで、市場の状況に応じた柔軟なリスク管理が可能になります。

ATRを活用したトレーリングストップ

トレーリングストップ とは、利益を伸ばしつつ、損失を最小限に抑えるための損切り手法です。

例えば、ATRが 15 の場合、エントリー後に価格が上昇したら「ATRの1.5倍(=22.5)分だけ損切りラインを切り上げる」といった方法を取ります。これにより、相場のノイズ(細かい上下のブレ)に惑わされずに、トレンドに沿った適切な損切りが可能 になります。

✅ トレーリングストップの例(ATR1.5倍)

- エントリー:100、損切りライン:77.5(100 – 22.5)

- 価格が110に上昇 → 損切りラインを 87.5(110 – 22.5)に更新

- 価格が120に上昇 → 損切りラインを 97.5(120 – 22.5)に更新

- 価格が115に下落 → 損切りラインは97.5のまま

- 価格が97.5を割った時点で自動的に決済(損切り)

この方法を使うことで、上昇トレンドが続いている間は利益を伸ばし、急な下落が発生した際には損失を最小限に抑える ことができます。

ATRを使った損切りのメリットと注意点

✅ メリット

- 相場の状況に応じた柔軟な損切りが可能

- ノイズ(短期的な上下変動)に惑わされにくい

- トレンドに沿った損切り設定ができる(トレーリングストップ)

⚠️ 注意点

- ATRの期間設定によって損切りラインが大きく変わる(短期ATRを使うと過敏になりすぎる)

- 相場の急変動時に適切な倍率を調整しないと、損切りが広すぎたり狭すぎたりする可能性がある

ATRを使った損切り設定は、単なる固定pipsの損切りよりも相場の変動に適応したリスク管理 が可能になります。

ATRを使った利益確定の戦略

損切りと同様に重要なのが「どこで利益を確定するか」です。多くのトレーダーが「もう少し持っていれば…」「早く利確しすぎた…」と悩みますが、ATRを活用することで、合理的な利益確定ラインを設定することが可能 になります。

ATRの倍数を使った利益確定(リスク・リワード比)

利益確定の方法として、ATRを活用した「リスク・リワード比(Risk-Reward Ratio)」の設定が有効です。

リスク・リワード比とは、「損失許容額」と「目標利益額」のバランスを示すもので、一般的に 1:2以上 の比率を推奨されることが多いです。

✅ ATRを活用した利益確定の計算方法

- ATRを使って損切りラインを設定(例:ATR × 1.5倍)

- その2倍以上の利益幅を目標に設定(例:ATR × 3倍で利確)

例えば、ATRが 20 の場合、以下のように利益確定ラインを設定できます。

| 設定倍率 | 損切り(ATR1.5倍) | 利益確定(ATR3.0倍) | リスク・リワード比 |

|---|---|---|---|

| 1.5倍 : 3.0倍 | 100 – (20 × 1.5) = 70 | 100 + (20 × 3.0) = 160 | 1:2 |

| 2.0倍 : 4.0倍 | 100 – (20 × 2.0) = 60 | 100 + (20 × 4.0) = 180 | 1:2 |

この方法を使うと、合理的にリスクとリターンのバランスを保ちつつ、利益を最大化することが可能 になります。

ATRを使ったトレーリング利確

✅ トレーリング利確の流れ(ATR1.5倍で調整)

- エントリー:100、利確目標:160(ATR3倍)

- 価格が110に上昇 → 利確ラインを120に引き上げ(ATR1.5倍)

- 価格が130に上昇 → 利確ラインを140に引き上げ(ATR1.5倍)

- 価格が140を割った時点で自動決済(利確)

これにより、相場が継続的に上昇している限りは 利益を最大化 し、急落時には 適切な利確が行える ため、トレードの安定性が向上します。

ATRを使った利益確定のメリットと注意点

✅ メリット

- 明確な基準で利益確定できる(感情的な判断を排除)

- 相場の変動幅に応じた利確が可能

- トレーリングを活用することで、大きな利益を狙える

⚠️ 注意点

- ATRの設定期間によって、利確ラインが大きく変わる(短期ATRは過敏になりすぎる可能性がある)

- リスク・リワード比を考慮しないと、利益が小さくなりやすい

ATRを活用した利益確定戦略を取り入れることで、「どこで利確すればいいか分からない…」という悩みを解決できます。

ATRを他のテクニカル指標と組み合わせる方法

ATRは単体でも有効なボラティリティ指標ですが、他のテクニカル指標と組み合わせることで、より精度の高いトレード判断が可能になります。

移動平均線(MA)× ATR でトレンドを把握

移動平均線(MA)は、価格の平均を一定期間ごとに計算し、トレンドの方向を示す指標です。MAとATRを組み合わせることで、「ボラティリティの変化に応じたトレンド判断」が可能 になります。

✅ 活用方法

- MAが上向きでATRが上昇中 → 強い上昇トレンド

- MAが下向きでATRが上昇中 → 強い下降トレンド

- MAが横ばいでATRが低下 → レンジ相場(方向感がない)

例えば、ATRが上昇している場合は、価格変動が大きくなる兆候 なので、トレンドが加速する可能性が高い ことを示します。一方、ATRが低下している場合は、ボラティリティが収縮し、レンジ相場に入る可能性 が高いと判断できます。

RSI(相対力指数)× ATR で過熱感をチェック

RSI(Relative Strength Index)は、価格の「買われすぎ」や「売られすぎ」を示すオシレーター系指標です。RSIとATRを組み合わせることで、ボラティリティの変化を考慮した過熱感の判断 が可能になります。

✅ 活用方法

- RSIが70以上(買われすぎ)& ATRが上昇中 → 短期的な反落に警戒

- RSIが30以下(売られすぎ)& ATRが上昇中 → 短期的な反発の可能性

- RSIが50付近でATRが低下 → 相場は安定し、方向感が薄い

特に、RSIが極端な水準にあるときにATRが急上昇した場合、相場の転換点となることが多い ため、逆張りトレードの参考にできます。

ボリンジャーバンド× ATR でブレイクアウトを狙う

ボリンジャーバンド(BB)は、価格の標準偏差をもとにした指標で、価格の変動幅とトレンドの勢いを可視化 します。ATRと組み合わせることで、「ブレイクアウト(価格が急変するポイント)」の信頼性を高める ことが可能です。

✅ 活用方法

- ボリンジャーバンドが収縮(スクイーズ)& ATRが低い → 近いうちに大きな値動きが発生する可能性

- 価格がバンドをブレイク& ATRが上昇 → ブレイクアウトが本物である可能性が高い

- 価格がバンドをブレイク& ATRが低下 → ダマシの可能性が高い

ボリンジャーバンドが極端に狭くなった後にATRが上昇した場合、大きな値動きが発生する前兆 となることが多いため、「ブレイクアウト狙い」のトレード戦略を立てる際に活用できます。

MACD × ATR でトレンドの勢いを測る

MACD(移動平均収束拡散手法)は、短期移動平均線と長期移動平均線の乖離をもとにトレンドの転換点を見つける指標です。ATRと組み合わせることで、トレンドの強さを確認しながらエントリーのタイミングを測る ことができます。

✅ 活用方法

- MACDがゴールデンクロス& ATRが上昇 → 強い上昇トレンド

- MACDがデッドクロス& ATRが上昇 → 強い下降トレンド

- MACDがクロスしてもATRが低下 → トレンド転換が弱く、ダマシの可能性

ATRが低い状態でMACDがクロスしても、その動きが小さい場合は トレンドが発生しづらい ため、エントリーの見送りを検討することが重要です。

ストキャスティクス × ATR で短期トレードの精度を向上

ストキャスティクス(Stochastic Oscillator)は、直近の価格変動をもとに「買われすぎ・売られすぎ」を判断する指標です。ATRと組み合わせることで、短期的なエントリー&エグジットの精度を上げる ことができます。

✅ 活用方法

- ストキャスティクスが80以上(買われすぎ)& ATRが上昇 → 反落の可能性が高い

- ストキャスティクスが20以下(売られすぎ)& ATRが上昇 → 反発の可能性が高い

- ストキャスティクスが50付近& ATRが低い → 横ばい相場でエントリーの優位性が低い

ストキャスティクスは短期的な反発ポイントを探るのに適しており、ATRがサポートとして機能することで ダマシを減らし、より精度の高いトレードが可能 になります。

ATRを他の指標と組み合わせるメリットと注意点

✅ メリット

- トレードの判断精度が向上する(エントリー&エグジットの最適化)

- ダマシを減らし、無駄な取引を回避できる

- 異なる相場環境(トレンド・レンジ・ブレイクアウト)に対応しやすい

⚠️ 注意点

- 複数の指標を使いすぎると、判断が複雑になりすぎる

- 相場環境に応じて適切な組み合わせを選ぶ必要がある(トレンド相場とレンジ相場では適した指標が異なる)

ATR単体では 相場の方向性を示せませんが、他の指標と組み合わせることで、より精度の高いトレード戦略 を構築できます。

ATRの推奨設定期間(14日・20日・50日)

ATRの計算には、一定期間の「真の変動幅(True Range)」の平均を使用します。この期間の設定によって、ボラティリティの捉え方が大きく変わる ため、トレードスタイルに合わせた適切な設定が重要です。

一般的に 14日、20日、50日 などの設定が多く使われていますが、それぞれの特徴を理解し、自分のトレードスタイルに合ったものを選びましょう。

① ATRの期間設定がトレードに与える影響

ATRの期間が短いほど 直近の変動に敏感に反応 し、長いほど ボラティリティの変動を滑らかに捉える ようになります。

| 期間 | 特徴 | 向いているトレードスタイル |

|---|---|---|

| 14日(デフォルト) | 短中期のボラティリティを捉えやすい | デイトレード、スイングトレード |

| 20日 | より安定したボラティリティ分析が可能 | スイングトレード、短期投資 |

| 50日 | 長期のボラティリティ傾向を把握 | 中長期投資、ポジショントレード |

② 14日ATR(デフォルト設定)の特徴と活用法

14日ATRは、最も一般的に使用される設定 です。

- 短期〜中期のボラティリティを適切に捉えられる

- 価格変動の影響をほどよく反映し、ダマシが少ない

- デイトレードやスイングトレードに最適

✅ 活用例

- 損切りラインの設定(ATR×1.5〜2.0倍)

- 短期トレンドの勢いを把握(ATRが急上昇=ボラティリティ拡大)

③ 20日ATRの特徴と活用法

20日ATRは、14日よりも滑らかで安定したボラティリティ指標 になります。

- 短期のノイズを減らし、より正確なボラティリティを把握

- 短期トレードだけでなく、中期トレードにも適応可能

- スイングトレードやオプション取引などに向いている

✅ 活用例

- 中期トレンドのリスク管理(ATR×2.0倍で損切り設定)

- 市場の安定・変動期を見極める(ATRが縮小→安定、拡大→ボラティリティ上昇)

④ 50日ATRの特徴と活用法

50日ATRは、長期のボラティリティ傾向を把握するのに適している。

- 短期的な価格変動に左右されにくい

- 長期投資やポジショントレード向き

- 株式やFXの資金管理に活用しやすい

✅ 活用例

- 長期的なボラティリティ分析(ATRの変動幅で市場の動向をチェック)

- 資産配分のリスク管理(ATRが上昇している時期はリスクを抑える)

⑤ どの期間を選べばいいのか?

ATRの設定期間は、トレードスタイルと相場環境に応じて使い分けるのがベスト です。

- 短期トレード(デイトレード)なら 14日ATR

- 中期トレード(スイングトレード)なら 20日ATR

- 長期投資・リスク管理なら 50日ATR

また、複数のATRを組み合わせて使用することで、短期と長期のボラティリティを同時に把握する ことも可能です。

ATRの変動を利用したトレード環境の判断

ATRは、単にボラティリティの大きさを示すだけでなく、市場の状況を把握し、トレード環境を判断するための重要な手がかり となります。

ATRの動きを分析することで、現在の相場が トレンド相場なのか、レンジ相場なのか、急変動の前兆なのか を見極めることができます。

ATRが上昇している場合:ボラティリティ拡大(相場の活性化)

- トレンド相場が形成される可能性が高い(価格の急変動が起こりやすい)

- 重要なイベントや経済指標の発表後などに急騰・急落が発生 することが多い

- ATR上昇とともに出来高も増えている場合、トレンドの勢いが強まっている証拠

✅ トレード戦略

- 順張り(トレンドフォロー)戦略を優先(ATRが上昇しているときはトレンドが継続しやすい)

- ATRを基準に損切りラインを広めに設定 し、変動の大きさに対応する

- ブレイクアウト狙いのエントリーを検討(サポート・レジスタンスを突破する可能性が高い)

ATRが低下している場合:ボラティリティ縮小(レンジ相場・低迷期)

ATRが低下しているとき、市場は落ち着いており、方向感がない状態 であることが多い。

- 価格が狭い範囲で推移し、レンジ相場が形成されやすい

- ATRが異常に低いと、市場参加者が少なく、流動性が低下している可能性 もある

- ボリンジャーバンドが収縮している場合、大きな値動き(スクイーズ・ブレイクアウト)が近づいている可能性 がある

✅ トレード戦略

- レンジ相場を意識し、逆張り戦略を検討(ATRが低下しているときはサポート・レジスタンスが機能しやすい)

- ATRが一定の水準以下なら、無理なエントリーを避ける(ボラティリティが低すぎると利益が取りづらい)

- ATRが低下した後の急上昇に備え、ブレイクアウトを狙う準備をする

ATRの急変動は「トレンド転換」のサインとなることも

ATRが急激に変化する場合、それは市場のトレンド転換が近いサイン である可能性があります。

- 長期間ATRが低下 → 急上昇すると、大きなトレンドが発生することが多い(ブレイクアウトの可能性)

- ATRが高い状態から急低下 → トレンドの勢いが弱まり、レンジ相場に移行する可能性 がある

✅ トレード戦略

- ATRの急上昇時は「トレンド発生の初動」と捉え、エントリーのタイミングを探る

- ATRの急低下時は「トレンド終了の兆し」と考え、ポジションの見直しを行う

ATRを使ったトレード環境の判断まとめ

| ATRの動き | 相場の状況 | トレード戦略 |

|---|---|---|

| ATRが上昇 | ボラティリティが高まり、トレンドが発生しやすい | 順張り戦略(トレンドフォロー)を検討 |

| ATRが低下 | 相場が落ち着き、レンジ相場になりやすい | 逆張り戦略を検討、無理なエントリーを避ける |

| ATRが急上昇 | 強いトレンド発生の可能性 | ブレイクアウト狙いのエントリー |

| ATRが急低下 | トレンド終了の兆し、ボラティリティ低下 | 利益確定を検討、ポジション調整 |

アドバイスATRの動きを確認することで、今の相場がどのような状況にあるのかを客観的に判断できる ようになります。次のセクションでは、ATRを活用したリスク管理と資産保護の方法について解説します!

ATRを使って市場の変動リスクを管理する方法

トレードで安定した成果を出すためには、リスク管理が不可欠 です。ATR(Average True Range)は、市場のボラティリティを数値化することで、適切なリスク管理を可能にする指標 です。

① ATRを使ったポジションサイジング(ロット管理)

トレードにおいて「1回の取引でどれくらいの資金をリスクにさらすか」を決めることは重要です。ATRを基準にポジションサイズを決めることで、相場のボラティリティに応じた適切なリスク管理が可能 になります。

✅ ポジションサイズの計算式ポジションサイズ = \frac{総資金 \times 許容リスク%}{ATR \times ATR倍率}

例えば、以下の条件でポジションサイズを計算してみます。

- 総資金:100万円

- 1回のトレードでリスク許容範囲:2%(2万円)

- ATR値:50

- ATR倍率:2.0

計算式に当てはめると、ポジションサイズ = \frac{100万円 \times 2%}{50 \times 2.0} = 200株

このように、ATRを基準にポジションサイズを決定することで、相場の変動幅に合わせた適切な取引量を維持 できます。

② ATRを使ったストップロス(損切りライン)の最適化

ATRを活用すると、相場のボラティリティに応じた柔軟なストップロス設定 が可能になります。

- ボラティリティが高いとき(ATRが大きい)→ 損切り幅を広めに設定

- ボラティリティが低いとき(ATRが小さい)→ 損切り幅を狭めに設定

✅ ATRを使ったストップロス計算損切りライン=エントリー価格±(ATR×ATR倍率)損切りライン = エントリー価格 \pm (ATR \times ATR倍率)損切りライン=エントリー価格±(ATR×ATR倍率)

- ATR × 1.5 … 短期トレード向け(ボラティリティが低い時)

- ATR × 2.0 … 一般的な損切りライン(標準設定)

- ATR × 3.0 … 変動の激しい相場向け(スイングトレードや長期投資)

例えば、ATRが 30 の場合、エントリー価格 100 に対して

- ATR1.5倍(損切り 55) → 100 – 45 = 55

- ATR2.0倍(損切り 40) → 100 – 60 = 40

- ATR3.0倍(損切り 10) → 100 – 90 = 10

このように、ATRを使うことで、相場の状況に合わせた柔軟なストップロスが可能 になります。

③ ATRを利用したトレーリングストップ(利益確保)

ATRを活用したトレーリングストップを設定することで、トレンドを最大限活かしながら、リスクを最小限に抑えることができます。

✅ ATRトレーリングストップの計算

- エントリー後、ATRの2倍の距離で損切りラインを設定

- 価格が上昇した場合、ATRの変動を基準に損切りラインを引き上げる

- 価格が一定の距離以上下落した場合、損切りを実行し利益確保

例えば、エントリー価格 100、ATR 20 の場合:

- 初期のストップロス = 100 – (ATR × 2) = 60

- 価格が120に上昇 → ストップロスを80に引き上げ

- 価格が140に上昇 → ストップロスを100に引き上げ(建値確保)

- 価格が100に下落 → 利確・決済(損失なし)

この手法を使うことで、利益を伸ばしつつ、急な相場の反転にも対応 できます。

ATRを活用したリスク管理のまとめ

| 活用方法 | 説明 | 具体的な計算例 |

|---|---|---|

| ポジションサイジング | ATRを使って適切なロットサイズを決定 | 総資金100万円、ATR50、ATR倍率2倍 → 200株 |

| ストップロス(損切りライン) | ATRの倍率を使ってリスクをコントロール | ATR30 × 2倍 → 損切りライン40 |

| トレーリングストップ | ATRを基準に損切りラインを段階的に引き上げる | エントリー100、ATR20 × 2倍 → 初期損切り60 → 価格上昇で調整 |

ATRを活用することで、ボラティリティに適応したリスク管理が可能になり、トレードの安定性が向上 します。

アドバイス次のセクションでは、ATRを使ったリスク回避の具体的な実践例について解説します!

ATRを使ったリスク回避の実践例

ATRを活用することで、市場の急変動による損失を抑えつつ、適切なエントリー・エグジットが可能になります。特に、以下のような状況ではATRを使ったリスク回避が重要になります。

① 急変動時の対応策(ATR上昇時の注意点)

市場のボラティリティが急激に高まると、大きな値動きが発生しやすくなります。ATRが急上昇している場合、以下のような対応が有効です。

✅ ATR上昇時のリスク回避策

- ロットサイズを小さくする(ATRが高い=値動きが大きいため、過剰なリスクを避ける)

- 損切りラインを広めに設定(ATRの2倍以上に設定することで、不必要な損切りを回避)

- トレード回数を減らす(ボラティリティが極端に高い時は、相場が不安定なため慎重になる)

例えば、ATRが通常の2倍以上に急上昇している場合、「普段100株エントリーするところを50株に減らす」ことで、リスクを低減できます。

② ATRを活用したロスカットルールの確立

ロスカット(損切り)ルールを事前に決めておくことで、感情に流されずに冷静なトレードが可能 になります。ATRを利用したロスカット設定の具体例を見てみましょう。

✅ ATRを使ったロスカットルールの例

| ロスカット条件 | 設定方法 | 例(ATR = 30 の場合) |

|---|---|---|

| ATRの1.5倍で損切り | 短期トレード向き | 100 – (30 × 1.5) = 55 |

| ATRの2.0倍で損切り | 標準的な損切りルール | 100 – (30 × 2.0) = 40 |

| ATRの3.0倍で損切り | ボラティリティが高い相場向き | 100 – (30 × 3.0) = 10 |

また、ATRが 一定期間で急上昇した場合にロスカットを実行 するルールを作ることで、突発的な急変動から資産を守ることができます。

ATRを使ったリスク回避のポイント

- ATRが急上昇している時は、リスクを抑える(ロットサイズを小さくする)

- ATRを基準に適切な損切りルールを設定し、感情的なトレードを避ける

- ATRの変動を見て、市場の急変動を事前に察知する

アドバイス次のセクションでは、ATRの最新情報と今後の活用トレンドについて解説します!

ATRの最新情報と今後の活用トレンド

ATRは古くから使われているボラティリティ指標ですが、近年のトレード環境の変化に伴い、新たな活用方法やトレンドが生まれています。特に、自動売買や暗号資産(仮想通貨)市場での利用が増えている 点が注目されています。

① ATRを活用した自動売買(アルゴリズムトレード)の進化

近年では、ATRを組み込んだアルゴリズムトレード(自動売買システム)が増加しています。自動売買のプログラムでは、ATRを以下のような形で活用しています。

✅ 自動売買におけるATRの利用例

- ボラティリティが高い時のみ取引を行う設定(ATRが一定値以上でエントリー)

- ATRを基準にロットサイズを自動調整(変動幅が大きい時はロットを減らす)

- ATRを用いた動的なストップロス設定(相場の変動に応じて損切り幅を調整)

特に、ATRを活用したトレーリングストップの自動設定 は、利益を伸ばしながらリスクを最小限に抑えるための重要な手法となっています。

② 暗号資産(仮想通貨)市場におけるATRの活用

従来、ATRは株式やFX市場での活用が中心でしたが、ボラティリティが大きい暗号資産市場 でも重要な指標として注目されています。

✅ 仮想通貨市場でのATR活用ポイント

- BTCやETHなどの主要通貨はATRの変動が大きいため、損切りやエントリーの基準として活用

- ボラティリティの変化が激しいため、ATRを短期設定(5日や10日)で利用するケースが増加

- レンジ相場とトレンド相場の判別にATRが有効(ATRが低下=レンジ、ATRが上昇=トレンド発生)

特に、ビットコインのような価格変動が激しい資産では、ATRを使ったポジション管理がリスク軽減に役立つ ため、多くのトレーダーが活用しています。

③ ATRとAI・機械学習の組み合わせ

最近では、AIや機械学習を用いたトレード戦略 にATRを組み込むケースも増えています。AIトレードシステムでは、過去のATRデータを学習させることで、相場の変動パターンを予測し、最適なエントリー&エグジットを判断する ことが可能です。

✅ AIを活用したATRの応用例

- 過去のATRの推移から、次のボラティリティ変動を予測する

- ATRと他の指標を組み合わせた最適なトレード戦略を自動構築

- リアルタイムでATRの変動を監視し、リスク管理を最適化

これにより、従来の手動トレードでは見えなかった相場の変動リズムを把握し、より精度の高い取引が可能に なっています。

ATRの今後の展望

| 活用分野 | 具体例 | 今後の可能性 |

|---|---|---|

| 自動売買 | ATRを活用したアルゴリズムトレード | さらなるAI化&高度な戦略開発 |

| 仮想通貨市場 | 価格変動の大きい市場でのボラティリティ分析 | 短期ATRの利用が拡大 |

| AI・機械学習 | ATRデータを学習し、相場の変動パターンを予測 | 高精度なボラティリティ予測モデルの開発 |

ATRはこれからも、トレード戦略の進化とともに、さまざまな形で応用されていく でしょう。特に、自動売買やAI分析との組み合わせにより、より精度の高いリスク管理やエントリー戦略が構築される可能性が高いです。

ATRインジケーターのダウンロード

以下のボタンから、「ATR_systre.ex4」をダウンロードできます。

使い方

- ダウンロードした

ATR_systre.ex4を

MT4の「Indicators」フォルダに移動

(例:ファイル → データフォルダを開く → MQL4 → Indicators) - MT4を再起動、またはナビゲーターで「更新」をクリック

- チャートにドラッグ&ドロップして使用開始!

⚠ 注意事項

- 本インジケーターは シストレ.COMの登録口座でご利用いただけます。

※ 認証が行われていない口座ではご使用いただけません。 - 無料配布のサンプルです

商用利用・再配布は禁止とさせていただきます

ATRに関するよくある質問

ATRとはどんな指標ですか?

ATR(Average True Range)は、相場のボラティリティ(値動きの幅)を数値化した指標です。価格の方向ではなく「どのくらい動いたか」を測るため、トレンドの強さや損切り幅の設定に利用されます。

ATRの値が大きい・小さいの違いは?

ATRが大きいほど値動きが活発でボラティリティが高く、逆に小さいと相場が静かな状態を示します。高ATRの時期は損切りを広めに、低ATRの時期は狭めに設定するのが理想です。

ATRのおすすめ期間設定はありますか?

標準は14期間が一般的です。スキャルピングでは5〜10、デイトレードでは14〜20、スイングでは21〜50など、トレードスタイルに応じて調整します。期間を短くすると反応が早く、長くすると安定性が増します。

ATRはどんな場面で使うのが効果的ですか?

主に以下の用途で活用されます。

・トレーリングストップの距離設定

・ボラティリティに応じたロット調整

・レンジ or トレンドの判定(低ATR=レンジ、高ATR=トレンド発生)

特にSuperTrendやChandelier Exitなどの指標はATRを基礎にしています。

EA(自動売買)でATRを利用する際の注意点は?

EAではATRを「動的ストップロス」「ボラティリティフィルター」として使うのが一般的です。ただし、短期足でのノイズを避けるため、確定足ベースで算出したATR値を用いるのが鉄則です。