「MT4 バックテスト EA」のやり方を、初めての方にもわかるように基礎から解説します。本記事では、ヒストリカルデータの準備からストラテジーテスターの設定手順、プロフィットファクターや最大ドローダウンといった結果の見方、カーブフィッティングを避ける注意点までを順番に整理しました。読み終える頃には、MT4 バックテスト EAを自分で正しく回せるようになります。

MT4 バックテスト EAの結論|まず押さえる3ステップ

MT4でEAのバックテストを行う流れは、①データ準備 → ②テスター設定 → ③結果評価の3ステップに集約できます。ここでは全体像と、結果を信頼するための条件を先に押さえます。

- ①ヒストリカルデータ準備:検証に使う過去の相場データを揃える

- ②ストラテジーテスター設定:EA・通貨ペア・期間・モデル・スプレッドを指定する

- ③結果評価:プロフィットファクターと最大ドローダウンを中心に判断する

バックテストの3ステップ全体像

バックテストは、過去の相場データの上でEAを動かし、どんな成績になったかを確かめる検証です。EAそのものの作り方はMT4のEAの作り方で解説していますが、作ったEAを実戦投入する前に必ず通るのがこのバックテストの工程です。

大きく分けて、検証用データを用意し、ストラテジーテスターで条件を設定し、出てきた数値を読む、という3段階で進みます。どれか一つでも雑にやると結果が現実とズレるため、順番に丁寧に行うのが大切です。

信頼できる結果に必要な3条件

同じEAでも、検証の設定次第で成績は大きく変わります。結果を信頼するために最低限そろえたい条件を表にまとめました。

| 条件 | 目安 | 理由 |

|---|---|---|

| モデリング品質 | 90%以上 | ティック生成の精度。低いと約定が非現実的になる |

| スプレッド | 現実的な実測値 | 狭すぎる設定は成績を過大評価する |

| 検証期間 | 複数年・複数局面 | トレンドとレンジ両方を含めないと偏る |

なお、バックテストの数値はあくまで過去データ上の結果であり、将来の利益を保証するものではありません。良い成績が出ても、最終判断はフォワードテストと組み合わせて行ってください。

MT4 EAのバックテストとは?検証で分かること

バックテストとは、過去の相場データを使ってEAを仮想的に売買させ、その成績を測る検証のことです。実際のお金を使わずに、EAの「過去の実力」を数値で確認できます。

バックテストで分かること(過去成績)

テストを実行すると、勝率・プロフィットファクター・最大ドローダウン・総取引数・期待利得といった指標が出力されます。これらを見れば、そのEAが過去の相場でどれくらい利益を出し、どれくらい資産を減らす場面があったかが分かります。

つまりバックテストは、EAの「クセ」や「弱点」を本番投入の前に把握するための健康診断のような工程です。

フォワードテストとの違い

よく混同されますが、バックテストは過去、フォワードテストは未来方向の検証です。両者の違いを整理します。

| 項目 | バックテスト | フォワードテスト |

|---|---|---|

| 対象データ | 過去の相場 | これからの相場(リアルタイム) |

| かかる時間 | 数分〜数十分 | 数週間〜数か月 |

| 主な目的 | EAの過去成績の把握 | 実環境での再現性の確認 |

バックテストで良い結果が出たEAを、デモ口座や少額リアルでフォワードテストして実環境でも通用するかを確かめる、という流れが基本です。

ストラテジーテスターの役割

MT4では「ストラテジーテスター」という標準機能でバックテストを行います。Ctrl+Rを押すか、メニューの「表示 → ストラテジーテスター」で画面下部に検証パネルが開きます。ここでEAと条件を指定して実行すれば、自動で仮想売買が走り、結果レポートが生成されます。

MT4 バックテスト EAの手順|ストラテジーテスターの設定

ここからは、MT4 バックテスト EAの具体的な設定手順を、ストラテジーテスターの画面に沿って解説します。

EA・通貨ペア・期間を設定する

ストラテジーテスターを開いたら、次の順番で指定します。

- EA:検証したいEA(.ex4)を選ぶ

- 通貨ペア:EAが対象とする通貨ペア(例:USD/JPY)

- 時間足:EAが想定する時間足(例:1時間足)

- 期間:開始日と終了日(複数年を推奨)

期間は、上昇トレンド・下降トレンド・レンジの全てが含まれるように、できるだけ長めに取るのがコツです。

モデルとスプレッドを指定する

検証の精度を左右するのが「モデル」と「スプレッド」です。モデルは3種類あり、精度と速度がトレードオフになっています。

| モデル | 精度 | 速度 | 向く場面 |

|---|---|---|---|

| 全ティック | 最も高い | 遅い | 本番前の最終検証 |

| コントロールポイント | 中 | 中 | ざっくり傾向の確認 |

| 始値のみ | 低 | 最も速い | バー確定足EAの粗い確認 |

スプレッドは、実際の取引で発生するコストを反映するために現実的な値を指定します。狭すぎる設定や0は、成績を過大評価してしまうため避けてください。スプレッドの基礎はFXのスプレッドとはで確認できます。

テストを実行して結果を確認する

条件を決めたら「スタート」で実行します。長期間×全ティックは時間がかかるため、PCを占有したくない場合はFX用VPS上で回すと安定します。完了すると「結果」「グラフ」「レポート」タブに成績が表示されます。

MT4 バックテスト EAに必要なヒストリカルデータと精度

バックテストの信頼性は、使うヒストリカルデータの質でほぼ決まります。データが粗いと、どれだけ丁寧に設定しても結果は現実とズレてしまいます。

ヒストリカルデータの取得方法

MT4標準では「ツール → ヒストリーセンター」から各通貨ペアの過去データをダウンロードできます。ただし標準データは粒度が粗いことが多く、より高精度に検証したい場合は、外部のティックデータを取り込む方法が使われます。

無料で手に入る範囲でも検証は始められますが、本番投入を判断する最終検証では、できるだけ高品質なデータを使うのが安全です。

モデリング品質99%の意味

テストを実行すると、レポートに「モデリング品質」が%で表示されます。これは、ティック(値動きの最小単位)をどれだけ忠実に再現できたかを示す指標です。

99%が理想ですが、現実には90%以上あれば実用的な検証として扱えます。逆に25%や50%のまま判断すると、約定の再現が甘く、成績を過信する原因になります。

ティックデータで精度を高める

精度を上げる王道は、全ティックモデルと高品質なティックデータの組み合わせです。スプレッドや約定の再現が現実に近づき、本番との差が縮まります。EAを作る段階の考え方はMT4のEAの作り方も参考にしてください。

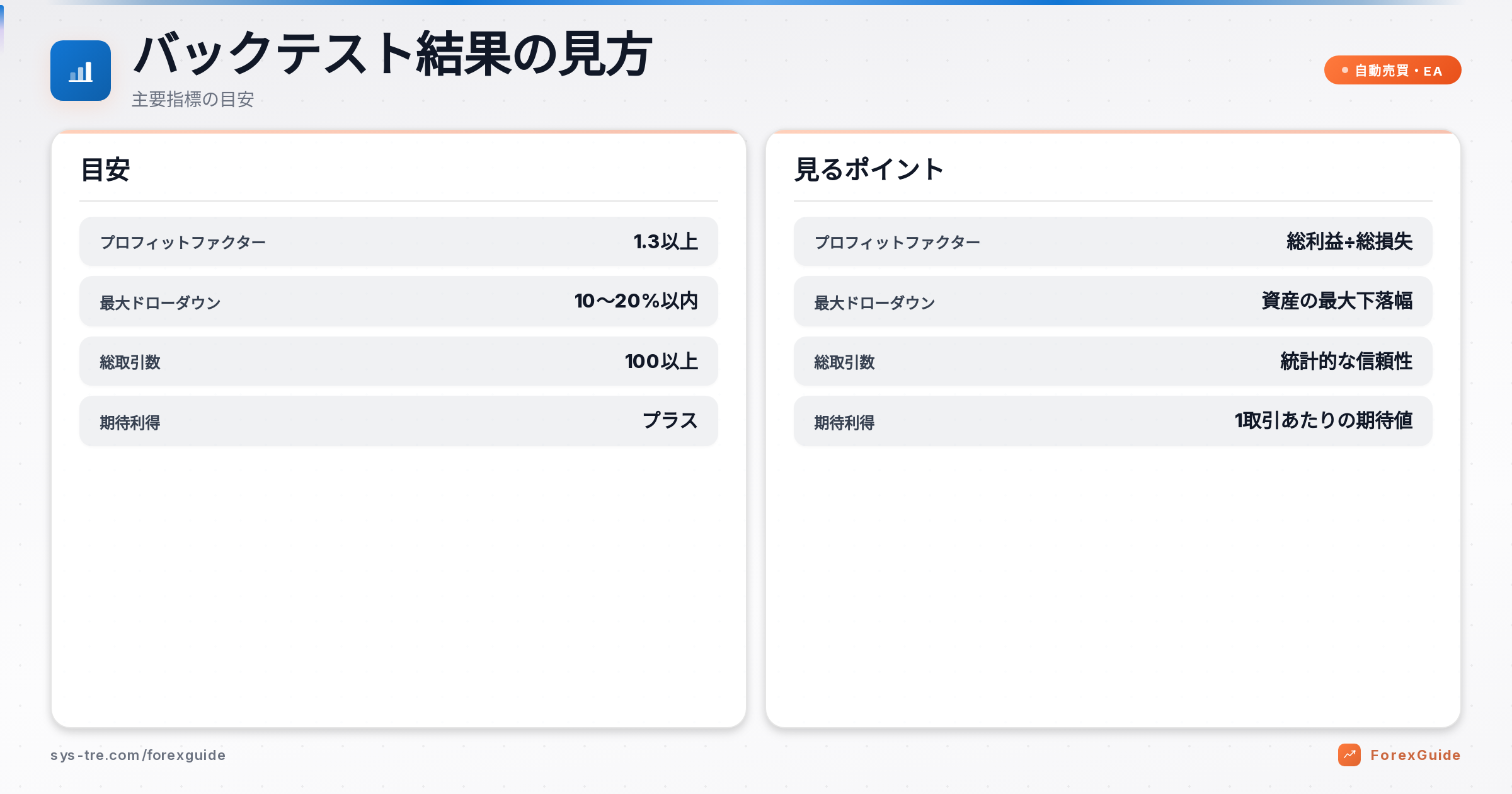

MT4 バックテスト EAの結果の見方|PF・最大DD・期待利得

テストが終わったら、レポートの数字を読み解きます。勝率だけを見るのは危険で、複数の指標を組み合わせて判断するのが基本です。主要指標の目安を表にまとめました。

| 指標 | 目安 | 見るポイント |

|---|---|---|

| プロフィットファクター(PF) | 1.3以上 | 総利益÷総損失。高すぎは過剰最適化を疑う |

| 最大ドローダウン(最大DD) | 口座の10〜20%以内 | 資産の最大下落幅。耐えられる範囲か |

| 総取引数 | 100以上 | 少ないと統計的に信頼しづらい |

| 期待利得 | 明確にプラス | 1トレードあたりの平均的な期待値 |

プロフィットファクター(PF)の目安

PFは総利益を総損失で割った値で、1.3以上が一つの目安です。ただし2.0や3.0と極端に高い場合は、過去に当てはめすぎたカーブフィッティングを疑ったほうがよいこともあります。

最大ドローダウン(最大DD)の許容

最大DDは、資産が一番落ち込んだときの下落幅です。いくら利益が出ていても、最大DDが口座資金の半分に達するようなEAは、実運用での精神的・資金的な負担が大きくなります。口座の10〜20%以内を一つの許容ラインに考えると安全です。

総取引数と期待利得の確認

総取引数が100以上あると、成績が偶然ではなく再現性のあるものか判断しやすくなります。あわせて、1トレードあたりの期待利得(期待値)が明確にプラスかも確認しましょう。

たとえば「PF1.3・最大DD20%・総取引数100」というEAなら、3つの目安をどれも満たしており、合格ラインと判断できます。逆にPFだけ高く総取引数が100に届かないEAは、たまたまの好成績を疑うべきサインです。数字はどれか一つだけで判断せず、PF・最大ドローダウン・総取引数・期待利得をセットで見比べることが、過信を避けるコツです。

MT4 バックテスト EAでよくある失敗と注意点

良い結果が出ても、検証のやり方を間違えていると本番で通用しません。初心者がはまりやすい落とし穴を整理します。

バックテストの好成績は「過去にそうだった」だけの可能性があります。必ずフォワードテストとデモ運用で実環境を確認してから資金を入れてください。

カーブフィッティングを避ける

最大の落とし穴がカーブフィッティング(過剰最適化)です。過去データに合わせてパラメータを作り込みすぎると、見たことのない値動きで急に機能しなくなります。パラメータは欲張らず、シンプルな設定で安定するものを選ぶのが安全です。

スプレッド・スリッページの軽視

スプレッドを0や極端に狭い値で検証すると、実際には取れない利益まで計上され、成績が過大評価されます。スプレッドは現実的な実測値を入れ、スリッページも考慮して判断してください。

検証期間が短すぎる問題

数か月だけの検証では、たまたまその相場に合っていただけかもしれません。複数年・複数の相場局面(トレンドとレンジの両方)を含めて検証することで、EAの本当の耐久力が見えてきます。

当編集部では200種類以上のEAを実口座でフォワード計測していますが、バックテストでPFが高かったEAほど、本番では数字が落ちやすい傾向があります。バックテストはあくまで過去にうまくいった場合の結果にすぎず、実環境のスプレッド拡大や約定ずれを織り込めません。だからこそ、バックテストで合格点に達したEAも、最低1〜2か月はデモまたは少額のフォワードで確かめてから資金を増やすのが、遠回りに見えて最も損失を避けられる進め方です。

MT4 バックテスト EAのよくある質問

MT4 バックテスト EAについて、検索でよく寄せられる疑問に要点を絞って回答します。精度・期間・データの入手など、つまずきやすい点をまとめました。

MT4 バックテスト EAで勝てれば本番でも勝てる?

必ずしも勝てるとは限りません。実運用ではスプレッド拡大やスリッページ、過剰最適化の影響で成績が下がりやすくなります。少額のフォワードテストで実環境を確認してから資金を増やしてください。

モデリング品質は何%あれば良い?

99%が理想ですが、現実には90%以上あれば実用的です。25%や50%のまま判断すると約定の再現が甘く、成績を過信する原因になります。全ティックモデルと高品質データで品質が上がります。

バックテスト期間はどれくらい必要?

複数年・複数の相場局面を含めるのが基本です。トレンドとレンジの両方を含めないと、たまたまその相場に合っていただけのEAを見抜けません。最低でも2〜3年を目安にしてください。

MT4とMT5でバックテストはどう違う?

MT5の方が高速で精度も高い傾向です。MT5はマルチスレッドや複数通貨の同時検証、より精密なティック検証に対応します。MT4は単一通貨が基本で、全ティックだと時間がかかります。

無料でヒストリカルデータは手に入る?

MT4標準のヒストリーセンターから無料で取得できます。ただし粒度が粗いことが多く、本番投入を判断する最終検証では外部の高品質なティックデータを使うのが安全です。

まとめ|MT4 バックテスト EAの手順を振り返り

MT4 バックテスト EAの全体像を振り返ります。やることはシンプルですが、一つ一つを丁寧に行うことが信頼できる検証につながります。

- 手順は①データ準備 → ②テスター設定 → ③結果評価の3ステップ

- 結果はPF(1.3以上)と最大DD(口座の10〜20%以内)を最重視

- 総取引数100以上で統計的な信頼性を担保する

- カーブフィッティングを避け、フォワードテストで実環境を確認する

正しく検証したEAほど、実運用で長く付き合える相棒になります。EA自体をこれから作る方はMT4のEAの作り方から始めると、検証までの流れがつかみやすくなります。

シストレ.COM編集部|FXテクニカル分析・システムトレード専門メディア。200種類以上のEAをフォワード計測している運営3年の検証メディアで、MetaTrader(MT4/MT5)を実運用してきた編集部が監修・執筆しています。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。