「勝率はそこそこなのに、なぜかトータルでは負けている」。トレード成績を客観的に測る指標が足りていない可能性がある。

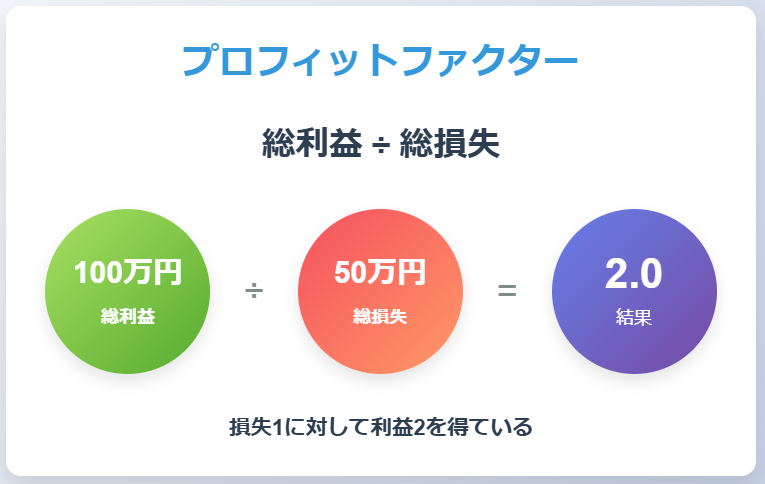

プロフィットファクター(PF)とは、総利益÷総損失で計算されるシンプルな指標。PFが1.0を超えれば利益が出ている状態で、1.5以上であれば優秀な戦略と評価される。

ただし、PFだけで判断するのは危険だ。計算方法と目安値、勝率・ドローダウンとの関係、EA選定での活用法、改善方法まで、具体例と数値で解説する。

プロフィットファクター(PF)とは?定義と役割

具体的には、総利益 ÷ 総損失 で計算され、1.0を超えれば利益が出ていることを意味します。

たとえば、総利益が100万円、総損失が50万円の場合、プロフィットファクターは 2.0 となり、「損失1に対して利益2を得ている」ということになります。

トレード効率を示す指標

プロフィットファクターが示すのは、単なる「利益の大小」ではなく、「リスクを取った上で、どれだけ効率的に稼げているか」です。

- Aさん:総損失 50万円(プロフィットファクター 2.0)

- Bさん:総損失 90万円(プロフィットファクター 1.1)

この場合、Bさんは利益を出してはいるものの、リスクが大きく、少しのドローダウンで負けに転じる可能性があります。

トレード戦略の評価における役割

- バックテストの評価:過去の取引データを分析し、戦略の有効性を測る。

- EA(自動売買プログラム)の選定:優れたEAは、一定のプロフィットファクターを維持していることが多い。

- 手法の改善ポイント発見:勝率だけでなく、リスクリワードの調整にも活用できる。

しかし、「プロフィットファクターが高ければ良い」と単純に考えるのは危険です。

プロフィットファクターの計算方法【具体例つき】

プロフィットファクターの計算式は非常にシンプルです。

この数値が 1.0を超えれば利益が出ている ことを意味し、1.5以上であれば優秀な戦略 と言われます。

総利益と総損失の算出方法

プロフィットファクターを求めるには、まず「総利益」と「総損失」を正しく計算する必要があります。

- 総利益(Gross Profit):利益の出たすべてのトレードの合計額

- 総損失(Gross Loss):損失が出たすべてのトレードの合計額(絶対値で計算)

| トレード回数 | 損益(円) |

|---|---|

| 1 | +10,000 |

| 2 | -5,000 |

| 3 | +15,000 |

| 4 | -3,000 |

| 5 | +8,000 |

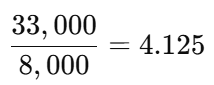

この場合、

- 総利益 = 10,000 + 15,000 + 8,000 = 33,000円

- 総損失 = 5,000 + 3,000 = 8,000円

したがって、プロフィットファクターは

となり、「損失1に対して利益4.125を得ている」ことを示します。

具体的な計算例

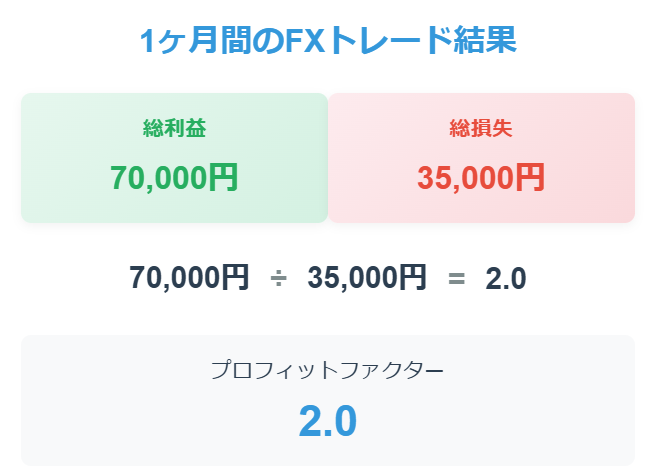

具体例を見てみましょう。1ヶ月間のFXトレードで以下のような結果が出たとします。

この場合のプロフィットファクターは、

70,000円 ÷ 35,000円 = 2.0 となります。

プロフィットファクターの理想値とは

プロフィットファクターは 1.0以上で利益が出ている ことを示しますが、理想的な数値は トレードスタイルやリスク許容度によって異なります。

一般的な基準値としては以下の通りです。

- 1.0未満:損失が利益を上回っており、戦略の見直しが必要

- 1.0~1.2:利益は出ているが、ドローダウン(資産の減少)が大きくなる可能性がある

- 1.2~1.5:適度に安定したトレード戦略で、プロのトレーダーもこの範囲を目指すことが多い

- 1.5~2.0:非常に優秀な戦略であり、長期的な運用でも安定性が期待できる

- 2.0以上:利益率が高いが、サンプル数が少ない場合や相場の変動に弱い可能性がある

トレードスタイル別のプロフィットファクター目安

| トレードスタイル | PF目安 | 特徴 |

|---|---|---|

| スキャルピング | 1.1~1.3 | 取引回数が多く、スプレッドの影響大。PFは低めでも利益を積み上げられる |

| デイトレード | 1.3~1.8 | 1日数回の取引。バランスの取れたPFを狙いやすい |

| スイングトレード | 1.5~2.5 | 保有期間が長く利幅が大きい。取引回数が少ないため高PFになりやすい |

| EA(自動売買) | 1.3~2.0 | フォワードテストで1.3以上なら実用レベル |

スキャルピングは取引回数が多いため、PF1.1~1.3でもトータルで十分な利益になります。逆にスイングトレードは取引回数が少ないぶん、PF1.5以上を目安にしないと安定しにくい傾向があります。

高すぎるプロフィットファクターのリスク

「プロフィットファクターが高いほど良い」と思われがちですが、実は 高すぎる数値はリスクを伴う ことがあります。

- 過剰最適化(カーブフィッティング):過去のデータに最適化されすぎており、実際の相場では通用しない

- トレード回数が少ない:サンプル数が少なすぎて、たまたま良い結果が出ただけの可能性がある

- ボラティリティ(価格変動)に依存:特定の相場環境でのみ機能する戦略の可能性がある

そのため、プロフィットファクターを評価する際は、トレード回数や他の指標(勝率・リスクリワード比率)と組み合わせて分析することが重要です。

プロフィットファクターと他の指標の関係

実戦では、以下の指標とセットで評価することで「本当に安定したシステム」かどうかが見えてきます。

| 指標 | PFと組み合わせる理由 |

|---|---|

| 勝率 | 小利大損を見抜ける |

| リスクリワード | 実効性の高い戦略か判断できる |

| 最大DD | 運用資金が耐えられるかが分かる |

| 取引回数 | 信頼性の担保 |

| シャープ/SQN | 安定性・品質の評価 |

PFは重要だが、PFだけで判断するのは危険。

PF×勝率×DD×取引数が揃って初めて「実戦に耐える手法」と判断できます。

勝率との関係

| 状況 | 何が起こるか |

|---|---|

| 勝率が低い × PFが高い | 1回の利益が大きい「利大損小」の戦略。勝率が低くても生き残る。 |

| 勝率が高い × PFが低い | 小利多敗・ナンピン型で危険。大損1発でPFが崩壊しやすい。 |

リスクリワード比(損益比)との関係

PFは総額ベース、リスクリワードは1回の取引ベースで見る指標です。

- リスクリワード > 1:利大損小の構造

- リスクリワード < 1:小利大損、ナンピン系に多い構造

最大ドローダウンとの関係

PFが高くても、以下に該当する場合は実運用で危険です。

- 含み損が大きく膨らむ

- 許容DDが深すぎる

PFが高いのに破綻する典型例:ナンピン系EA、大損を一度だけ踏んでバランスが崩れるタイプの手法です。

現実の安全ライン:PF1.2~1.5でもDDが浅い方が安定運用できます。PF3.0以上でDD深いEAは、過大評価の典型です。PF×最大DDの組み合わせが現実的な評価になります。

取引回数との関係

| 例 | PF | 評価 |

|---|---|---|

| 取引10回 | 3.0 | 偶然で出せる数字。ほぼ無意味 |

| 取引1,000回 | 1.4 | 統計的に信頼できる数字 |

PFを見るときは「PF × 取引回数」がセットです。最低でも数百回以上のデータがなければ、PFの数値は参考になりません。

シャープレシオ・SQNとの関係

- PF:損益バランスを見る指標(安定して勝てるか)

- シャープレシオ・SQN:収益のブレや安定度を見る指標(システム品質)

プロフィットファクターの落とし穴【高すぎるPFに注意】

以下の落とし穴を理解していないと、現実の運用で簡単に破綻します。

取引回数が少ないと「高PF」は信用にならない

- PFは 総利益 ÷ 総損失 の単純計算

- 取引数が少ないほど「偶然」で高くなりやすい

- 特にバックテスト数十回~数百回では正確な評価にならない

| 取引回数 | PF 2.5 | 信頼性 |

|---|---|---|

| 20回 | 偶然で作れる | 信用不可 |

| 500回 | 偶然では作れない | 信用できる |

PFは必ず「取引回数」とセットで見ましょう。

PF 1.3 × 1,000回 > PF 2.5 × 20回 が現実です。

PFが高くてもドローダウンが深い戦略は破綻する

PFが3.0あっても、以下のような特徴を持つ戦略は危険です。

- 含み損が膨らむ(損切りしない設計)

- 大損が1回来るまで利益を積む設計

- ナンピン・マーチンで「見かけだけ」PFが高い

こうした戦略は、強制ロスカット1回で全利益が消えます。

PF1.2~1.5でもDDが浅い方が安定運用できます。PF3.0以上でDD深いEAは過大評価の典型です。

バックテスト限定の「作られたPF」は実戦で崩れる

高PFを演出するために、次のような操作が使われることがあります。

- 過剰最適化(カーブフィッティング)

- 指標時間・不利な相場を除外して計算

- スリッページやスプレッドを無視

- 評価期間を都合よく短縮

- テスト期間が長いか(最低5~10年)

- 取引回数が十分か(最低500回以上)

- 厳しめのスプレッド・スリッページを設定しているか

- 最適化しすぎていないか

勝率・リスクリワード別のPF早見表

これを リスクリワード比率(RR = 平均利益 ÷ 平均損失)で書き換えると、

PF = 勝率 × RR ÷ (1 – 勝率)

この数式から、具体的な戦略設計が可能です。

勝率・RR別のプロフィットファクター早見表

| 勝率 | RR 1.0 | RR 1.5 | RR 2.0 | RR 3.0 |

|---|---|---|---|---|

| 40% | 0.67 | 1.00 | 1.33 | 2.00 |

| 50% | 1.00 | 1.50 | 2.00 | 3.00 |

| 60% | 1.50 | 2.25 | 3.00 | 4.50 |

| 70% | 2.33 | 3.50 | 4.67 | 7.00 |

表から分かるように、勝率50%でもRR1.5以上あればPF1.5を達成できます。勝率を上げるよりも、リスクリワード比率を改善する方がPF向上に直結するケースが多いです。

この早見表を手元に置いておくと、自分の戦略の「勝率とRR」からPFをすぐに確認できて便利です。目標PFから逆算して、必要な勝率やRRを設定することもできますよ。

プロフィットファクターをバックテストで検証する方法

プロフィットファクターは、単に数値を計算するだけでなく、 トレード戦略の評価や改善 に活用することが重要です。ここでは、 バックテストの検証方法 や 自動売買(EA)の選定ポイント について解説します。

バックテストによる検証

- 最低でも100回以上のトレードデータを集める

- サンプル数が少ないと、偶然の結果に左右されやすくなるため、100回以上のトレードデータを用意するのが理想的です。

- ドローダウン(最大損失額)も確認する

- プロフィットファクターが1.5以上でも、1回の大きな損失で資産が大幅に減る戦略はリスクが高いため注意が必要です。

- 異なる相場環境でテストする

- 上昇トレンド・下降トレンド・レンジ相場など、さまざまな市場環境でプロフィットファクターが安定しているかを確認します。

プロフィットファクターでEAを選ぶポイント

プロフィットファクターの重要性を理解したら、次は「実際にどのEAを選ぶべきか」という実践的な課題に直面します。理論上は優秀に見えても、実運用で結果が出なければ意味がありません。

そこで重要になるのが、リアルタイムのフォワードテスト結果を公開しているプラットフォームの活用です。

シストレ.COMでは、全てのEAについて実際の運用成績を透明性高く公開しており、プロフィットファクターをはじめとする各種指標から、真に優秀なEAを見極めることができます。

自動売買(EA)の選定ポイント

プロフィットファクターは、 自動売買(EA)の性能を評価する基準 としても役立ちます。EAを選ぶ際にチェックすべきポイントを紹介します。

- プロフィットファクター1.5以上のEAを選ぶ:1.0未満のEAは当然避けるべきですが、 1.5以上 のEAなら一定の安定性が期待できます。

- バックテスト期間が長いEAを選ぶ:1年や2年といった短期間のデータではなく、 5年以上のバックテスト結果 を公開しているEAを選ぶことが重要です。

- 取引回数が十分に多いEAを選ぶ:取引回数が少ないEAは、一時的にプロフィットファクターが高くなることがあります。 年間100回以上のトレードがあるか を確認しましょう。

これらのポイントを押さえることで、 安定したトレード戦略やEAを選ぶことができる ようになります。

フォワードテストで本物のプロフィットファクターを確認

バックテストで高いプロフィットファクターを示すEAは数多く存在しますが、問題は「実運用でも同じ結果が出るか」です。

この透明性が重要な理由は、以下の通りです。

- フォワードテストは過去データへの過剰最適化を排除できる

- 現在進行形の市場環境での性能を評価するため、「見かけだけ良い戦略」を見抜ける

- 公平性を保つため、全てのEAを0.01ロットに統一して計測している

- 開発者元の実稼働口座でのフォワードテスト結果も掲載されている

これにより資金量の違いによる影響を排除し、純粋なEA性能の比較が可能になります。長期的な運用実績や信頼性を複数の角度から確認できます。

プロフィットファクターと複合指標で総合評価

シストレ.COMでは、プロフィットファクターに加えて、累計収益、累計ロット数、総取引数、勝率、最大ドローダウンなど、複数の指標を同時に確認できます。

例えば、プロフィットファクターが2.0以上でも取引回数が20回程度なら信頼性は低いと判断できます。逆に、プロフィットファクターが1.4でも取引回数が1,000回を超えていれば、統計的に信頼できる戦略と言えるでしょう。

シストレ.COMでは200件以上のEA商品が登録されており、デイトレード、スキャルピング、スイング、グリッドなど多様な戦略から選択可能です。

指定のFX会社口座を開設すれば、全てのEAを無料で制限なく利用できるため、実際の資金を使う前に複数のEAを比較検証することもできます。

透明性の高いフォワードテスト結果と複合的な評価指標を活用して、あなたのトレードスタイルに最適なEAを見つけてみてはおすすめです。

プロフィットファクターの改善方法

プロフィットファクターを高めるためには、 勝率の向上 や リスクリワード比率の改善 など、いくつかのポイントを意識する必要があります。

トレード回数の増加

プロフィットファクターは、トレード回数が少ないと 偶然の要素に左右されやすくなる ため、できるだけ多くのトレードデータを集めることが重要です。

- バックテストの対象期間を長くする(最低でも5年以上)

- 相場環境ごとにトレード回数を均等にする(上昇・下降・レンジ相場で検証)

- サンプル数が100回未満の戦略は改善を検討する

勝率の向上

勝率が低いと、どれだけリスクリワード比率が高くても 連敗のリスクが増加 します。勝率を高めるための具体的な方法を紹介します。

- エントリーポイントの精査

- トレンドフォロー型なら 移動平均線・MACD・RSI などの指標を活用

- レンジ相場なら サポート・レジスタンスの確認 を徹底

- 市場分析の強化

- 経済指標やニュースを考慮し、 ファンダメンタル要因の影響を減らす

- ボラティリティの高い時間帯を避け、 安定した時間帯にトレードを集中させる

これらの工夫をすることで、 無駄なエントリーを減らし、勝率を向上 させることができます。

リスクリワード比率の改善

プロフィットファクターを高めるためには、勝率だけでなく 1回のトレードで得られる利益と損失の比率(リスクリワード比率) も重要です。

損切りを浅くしすぎるとノイズに引っかかります。相場のボラティリティに応じた適切な損切り幅を設定しましょう。

感情で決済せず、事前に利確ポイントを決めておきます。最低でもリスクリワード比率1:1.5以上を目指しましょう。

エントリー時に事前に損益計算を行い、リスクリワードが合わない場合はエントリーしないルールを徹底します。

リスク管理の徹底

プロフィットファクターを向上させるためには、 大きな損失を回避し、資産を守るリスク管理 も重要です。

- 適切なポジションサイズの設定

- 1回のトレードで 資金の1~2%以上をリスクにさらさない(リスク管理の基本)

- レバレッジをかけすぎず、 ドローダウンを最小限に抑える

- ドローダウンの抑制

- 連敗が続いたら一時的にトレードを控え、 メンタル面のリセット を行う

- ストップロスを必ず設定 し、損失の拡大を防ぐ

これらのリスク管理を徹底することで、 一時的な損失があってもトレードを継続しやすくなり、長期的に安定したプロフィットファクターを維持 できます。

プロフィットファクターの成功・失敗事例

プロフィットファクターを活用することで、 より安定したトレード戦略を構築することが可能 です。ここでは、 成功事例と失敗事例を具体的に紹介し、戦略の改善ポイントを解説 します。

成功事例の紹介

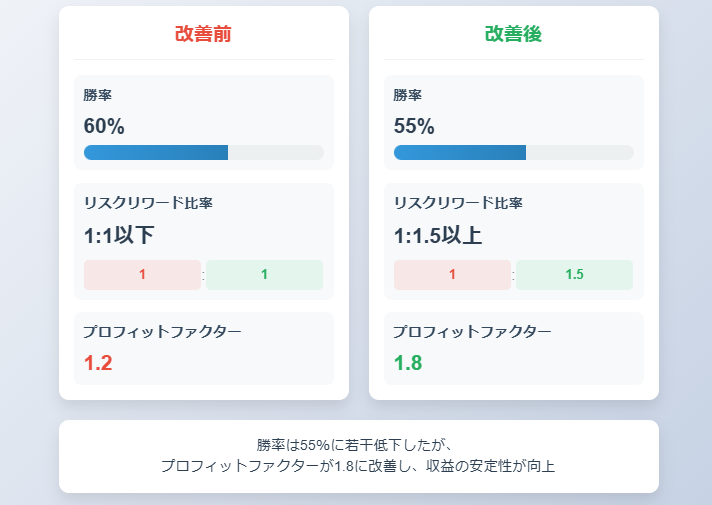

- 課題:トレードの勝率は60%と高めだったが、リスクリワード比率が1:1以下でプロフィットファクターが1.2程度だった。

- 対策:リスクリワード比率を1:1.5以上に調整し、損切りを少し広げつつ利確目標を明確化。

- 結果:勝率は55%に若干低下したが、プロフィットファクターが1.8に改善し、収益の安定性が向上。

- 課題:1日に10回以上のトレードを行っていたが、ランダムなエントリーが多く、プロフィットファクターが1.1と低迷。

- 対策:厳格なエントリー条件を設定し、1日3回までに制限。

- 結果:勝率が上がり、無駄な損失が減少。プロフィットファクターが1.5以上に改善。

失敗事例から学ぶ

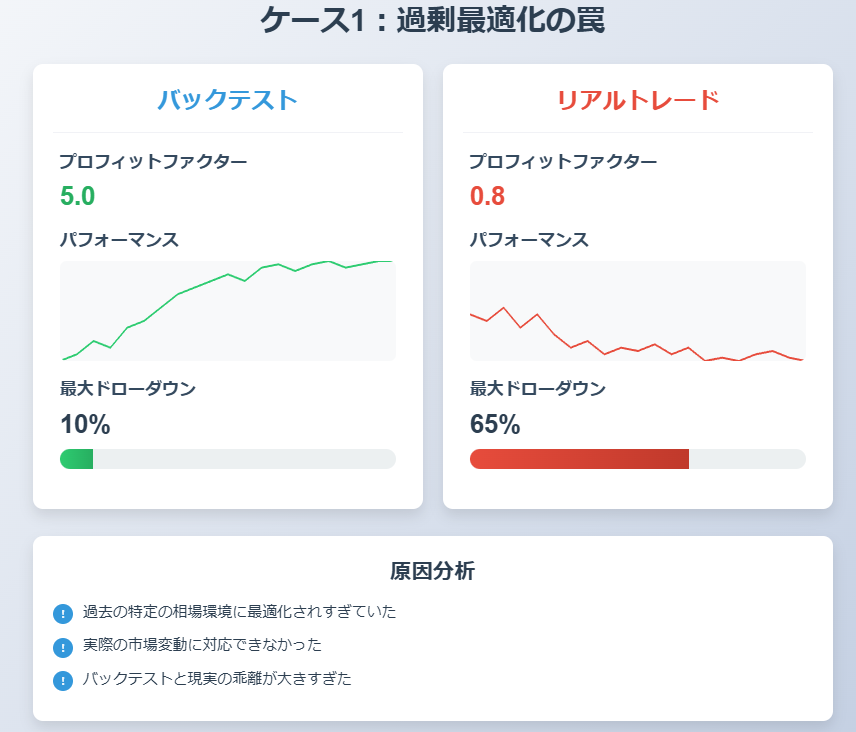

- 問題点:バックテストでプロフィットファクター5.0という驚異的な数値を記録したEAを使用。

- 結果:リアルトレードではドローダウンが大きく、プロフィットファクターが1.0を下回る。

- 原因:過去の特定の相場環境に最適化されすぎており、実際の市場変動に対応できなかった。

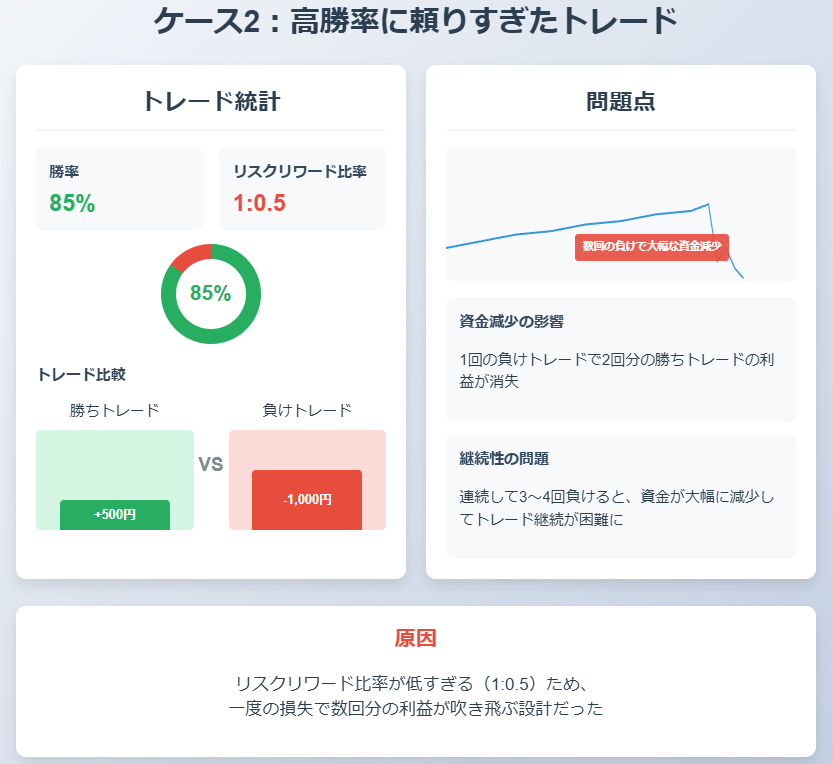

- 問題点:勝率85%の手法を使用し、コツコツ利益を積み上げていたが、一度の損失が大きすぎる。

- 結果:数回の負けで資金が大幅に減少し、トレード継続が困難に。

- 原因:リスクリワード比率が低すぎ(1:0.5)、一度の損失で数回分の利益が吹き飛ぶ設計だった。

まとめ

プロフィットファクター(PF)は、EA・手法の収益力を測る最も基本的な指標です。ただしPF単体で判断するのではなく、最大ドローダウンや取引回数とセットで評価することが重要です。

- PF 1.2〜1.5:安定運用の目安。取引回数300回以上で信頼度が高い

- PF 2.0以上:優秀だが、取引回数が少ない場合はカーブフィッティングの可能性あり

- PF × 勝率 × DD:3指標セットで総合判断する

EA選びで迷ったら、おすすめEAランキングでPF順にソートして比較してみてください。また、FX自動売買の基礎を押さえてからPFを評価すると、より実践的な判断ができます。

プロフィットファクターに関するよくある質問(FAQ)

- Q. プロフィットファクターはいくつ以上なら優秀?

目安は1.2~1.5以上です。2.0を超えればかなり優秀ですが、「取引回数」が少ない高PFは信用できません。最低でも数百回以上の取引データで確認しましょう。

- Q. プロフィットファクターが1.0を下回るとどうなる?

総利益より総損失が多い状態です。長期的には確実に資金が減るため、戦略の改善か撤退が必要です。損切りルールの見直しやエントリー条件の厳格化を検討しましょう。

- Q. プロフィットファクターが高いのに負けることはある?

あります。ナンピン型や大損1発で崩れる戦略は「見かけだけ高PF」になりやすい構造です。最大ドローダウンも必ずセットで確認してください。

- Q. バックテストと実運用でプロフィットファクターが違うのはなぜ?

スプレッド・スリッページ・約定遅延・経済指標でのズレなど、実運用は理想条件にならないためです。過剰最適化(カーブフィッティング)の可能性も高く、フォワードテストでの確認が不可欠です。

- Q. 取引回数が少ないプロフィットファクターは信用できる?

信用できません。20~100回レベルなら偶然で高PFになることがあります。最低でも500回以上、理想は1,000回以上のデータで評価しましょう。

- Q. 勝率が低くてもプロフィットファクターが高ければ問題ない?

問題ありません。利大損小であれば勝率50%以下でも利益は積み上がります。ただし、損切りが曖昧な戦略は危険です。明確な損切りルールとセットで運用しましょう。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。