「カーブフィッティング」とは、EAのバックテストを過去の値動きに合わせ込みすぎて、実運用では通用しなくなる「過剰最適化」のことです。

本記事では、カーブフィッティングの意味と仕組み、起きやすい典型パターン、見分ける四つのサイン、そしてIS/OOS分割やウォークフォワード分析で防ぐ手順までを、2026年時点のFX実務目線で順番に整理しました。読み終える頃には、なぜ「バックテストが完璧なEAほど危ない」のかを具体的にイメージできるようになります。

上記手法の結論|要点を先に押さえる

先に結論だけ言うと、カーブフィッティングは「過去に合わせすぎて将来ズレる」現象で、EA選びと自作の両方で最大級の落とし穴です。まずは要点を3つに絞って押さえてください。

バックテストの成績が良ければ良いEAだと思ってたけど…違うの?

過剰最適化を一言でいうと

カーブフィッティングを一言でいえば、過去チャートという「答え」を見ながらパラメータを合わせ込んだ状態です。例えばUSD/JPYの直近1年に対して移動平均の期間やSL・TPを総当たりで探すと、その1年だけは右肩上がりの資産曲線を作れます。ところが翌年に相場つきが変わると、答えを丸暗記した受験生のように応用が効かず、成績が一気に崩れます。

最適化そのものは悪ではありません。問題は「過去に合いすぎて将来に効かない」水準までやりすぎることで、これが本手法(過剰最適化)です。

なぜEA運用で最重要なのか

EAは人間の裁量と違い、決めたルールを機械的に繰り返します。そのルールが過去専用に作られていると、実運用で最大ドローダウンがバックテストの2〜3倍に膨らむことも珍しくありません。

目安として、バックテストのPF(プロフィットファクター)が2.0を超えていても、後述するIS/OOS分割やウォークフォワード分析を通していないなら、その数値はまだ信用できないと考えるのが安全です。逆にいえば、カーブフィッティングを見抜く目を持つだけで、無数のEAの中から「長く使える型」を選びやすくなります。次章ではまず、その仕組みを掘り下げます。

カーブフィッティングとは?過剰最適化の意味と仕組み

ここでは同手法の定義と、最適化が「やりすぎ」に転じる境界、そしてノイズを拾ってしまう仕組みを解説します。言葉の由来から押さえると、感覚的に理解しやすくなります。

カーブフィッティングの定義(過剰最適化)

カーブフィッティングは元々は統計・数学の用語で、データ点にぴったり沿う曲線(カーブ)を無理に当てはめる(フィット)ことを指します。EAの文脈では、過去の価格データという点の集まりに対して、パラメータをいじって損益曲線を美しく合わせ込む行為がこれにあたります。

例えば10個の点に対して9次関数を引けば全点を通せますが、その曲線は次の1点をまず外します。EAでも同じで、過去に完璧にフィットさせるほど未来から外れやすくなります。

最適化がやりすぎに転じる境界

健全な最適化と過剰最適化の境界は、「調整したパラメータが将来も意味を持つ理由を説明できるか」で見分けられます。例えば「トレンドが出やすいロンドン時間だけ取引する」には相場構造の裏付けがありますが、「金曜の14時32分にだけエントリーを止める」には理由がなく、過去のノイズに合わせた典型的なこの手法です。

目安として、最適化で決めた条件を第三者に一言で説明できないなら、それは過剰最適化を疑うサインです。

ノイズを拾ってしまうメカニズム

相場の値動きは、繰り返し現れる「信号(シグナル)」と、二度と同じ形では現れない「ノイズ」が混ざったものです。総当たり最適化は成績が最大になる組み合わせを探すため、たまたまその期間のノイズにハマっただけの設定まで拾い上げてしまいます。パラメータの自由度が高いほどノイズを拾う余地が増える、という関係が次章の典型パターンの根っこにあります。

自分の作ったEAが本物の優位性なのかノイズなのかを切り分けたい場合は、無料のバックテスト解析ツールにMT4/MT5の結果HTMLを読み込ませると、PFや最大DD、モンテカルロまで自動で算出でき、数字の裏付けを取りやすくなります(登録不要・ブラウザ完結)。

カーブフィッティングが起きる典型パターン4選

カーブフィッティングは、いくつかの決まったパターンで発生します。ここでは特に多い4つを、なぜ危険かとセットで整理します。自作EAの検証チェックリストとしても使えます。

パラメータを増やしすぎる(自由度過多)

最も多いのが、調整できるパラメータを増やしすぎるケースです。移動平均の期間、SL、TP、時間フィルター、曜日フィルター…と条件を足すほど、過去にフィットする組み合わせは無数に見つかります。一般に、最適化するパラメータが増えるほど、取引1回あたりに必要なサンプル数も増えると考えてください。目安として、下の表のように自由度とリスクはおおむね比例します。

| 最適化パラメータ数 | 過剰最適化リスク | 必要な検証データの目安 |

|---|---|---|

| 1〜2個 | 低め | 数百トレード程度で確認しやすい |

| 3〜4個 | 中程度 | 複数年・多通貨で要確認 |

| 5個以上 | 高い | OOS/WFA必須・単一期間では判断不可 |

検証期間が短い・偏る

2つ目は検証期間の問題です。例えばレンジ相場が長く続いた特定の時期だけで最適化すると、逆張り・ナンピン型のEAは実力以上に良く見えます。ところが2025年のような一方向のトレンド相場ではそのままだと大きく崩れます。最低でもトレンド相場とレンジ相場の両方を含む複数年を検証に入れるのが安全です。

後知恵でルールを足す(データスヌーピング)

3つ目は、バックテスト結果を見た後で「ここで負けているからこのフィルターを追加しよう」とルールを足していく、いわゆるデータスヌーピング(in-sample tweaking)です。これは過去の負けトレードを一つずつ消しにいく作業で、やるほど過去成績は良くなり将来成績は悪くなります。

加えて、スプレッドやスリッページをゼロに近い楽観設定にしたまま最適化するのも、実運用と乖離させる四つ目の典型パターンです。これらの落とし穴の見分け方を、次章で具体的なサインに落とし込みます。

上記手法を見分ける4つのサイン

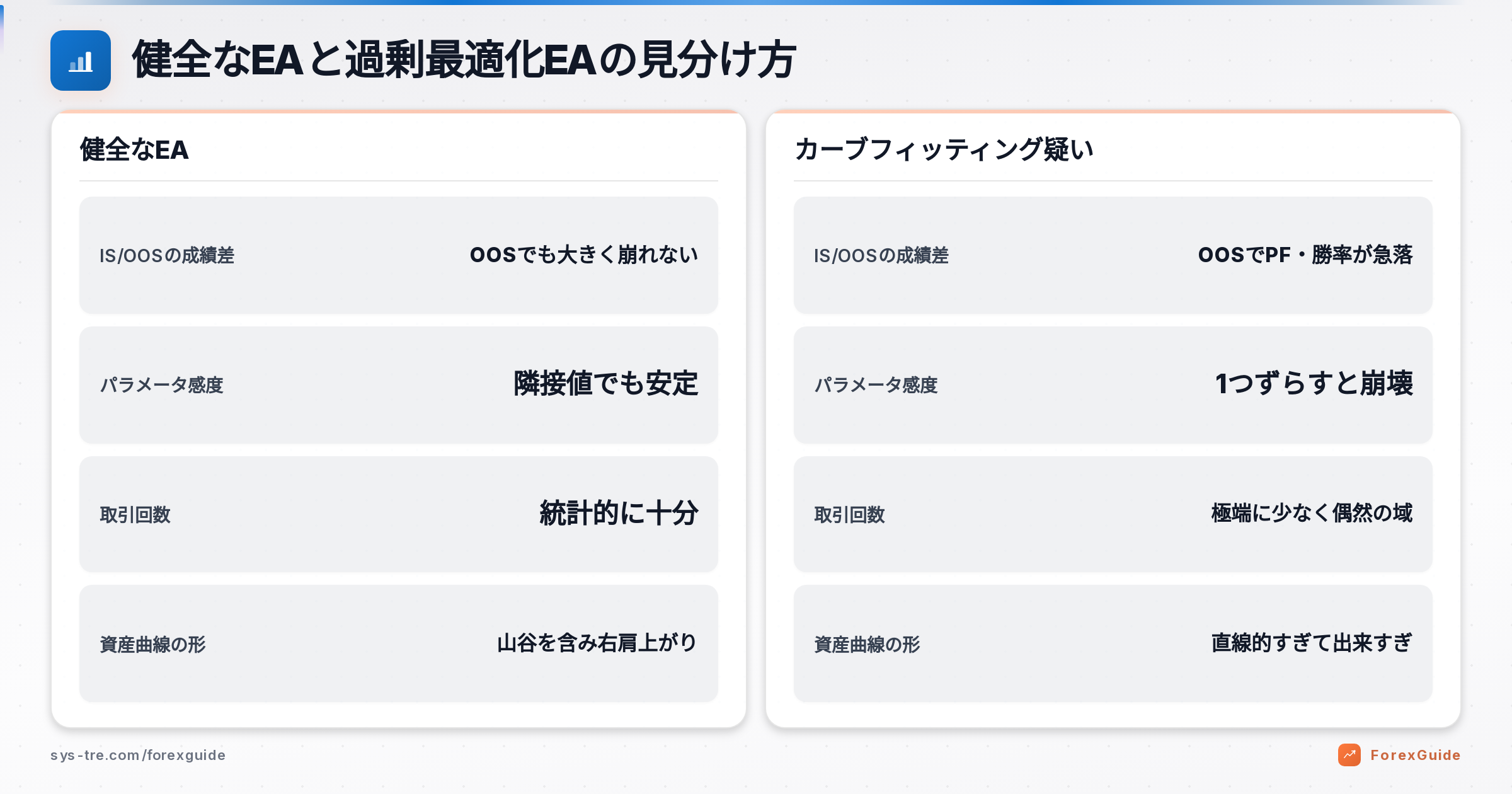

ここからは実践編です。手持ちのEAやバックテスト結果が過剰最適化に陥っていないかを、四つのサインで見分けます。まずは健全なEAと過剰最適化EAの違いを早見表で押さえてください。

| 診断ポイント | 健全なEA | カーブフィッティング疑い |

|---|---|---|

| IS/OOSの成績差 | OOSでも大きくは崩れない | OOSでPF・勝率が急落する |

| パラメータ感度 | 隣接値でも成績が安定 | 1つずらすと成績が崩壊 |

| 取引回数 | 統計的に十分な回数 | 極端に少なく偶然の域 |

| 資産曲線の形 | 山谷を含み右肩上がり | 直線的すぎて出来すぎ |

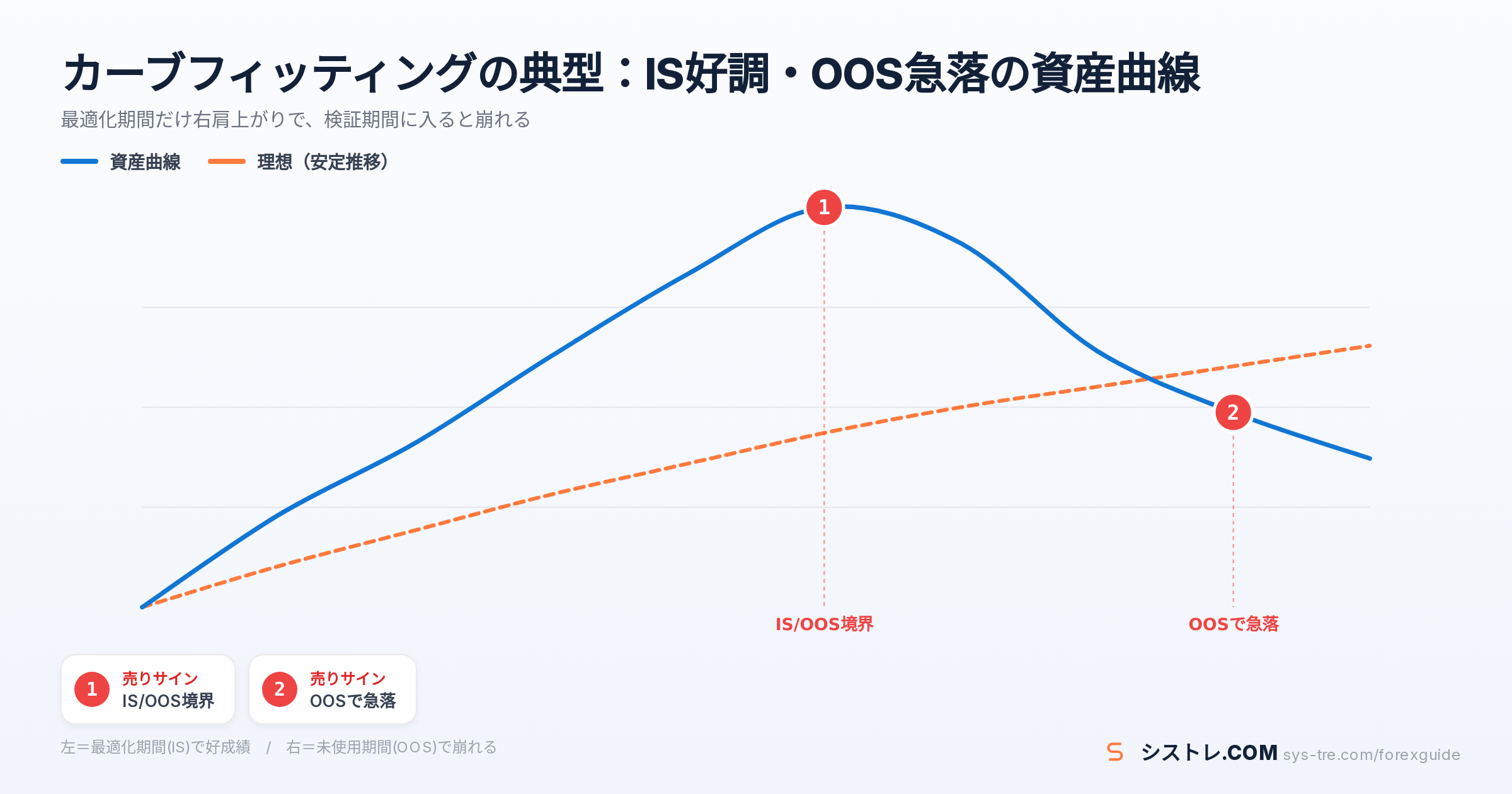

OOSで成績が急落する

最も分かりやすいサインが、最適化に使っていない期間(アウトオブサンプル=OOS)で成績が急落することです。例えばIS(最適化期間)でPF2.5だったEAが、OOSでPF0.9まで落ちるなら、その優位性は過去専用だった可能性が高いといえます。IS/OOSの分け方は次章で手順化します。

パラメータ感度が高すぎる

2つ目はパラメータ感度です。例えば移動平均の期間を20に最適化したEAで、19や21に変えた途端に利益が消えるなら、それはその「20」という値が本質ではなく、過去のノイズにハマっていただけのサインです。健全なEAは、隣り合うパラメータでも成績がなだらかに変化します。

取引回数が極端に少ない

3つ目は取引回数です。目安として、数十回程度のトレードでPFが高いEAは統計的な裏付けが弱いと考えます。加えて、資産曲線が山谷のほとんどない直線的な右肩上がりになっている場合も、出来すぎとして疑う視点が必要です。

戦略タイプ別に多数のEAを同じ土俵の成績で見比べたい時は、EAランキングのように0.01ロット統一のフォワード成績でスコア化されたデータを参照すると、過去のバックテストだけに頼らず判断しやすくなります。これらのサインを踏まえ、次章では過剰最適化を未然に防ぐ検証手順を組み立てます。

カーブフィッティングを防ぐ検証手順(IS/OOS・WFA)

本手法は、正しい検証手順を踏むことでかなり防げます。ここではIS/OOS分割からウォークフォワード分析(WFA)、感度確認、デモ検証までを4ステップの番号手順にまとめました。自作EAでも配布EABの選定でも、このフローをそのまま使えます。

ステップ1:期間をIS/OOSに分ける

まず検証データを、最適化に使うIS(インサンプル)と、成績確認だけに使うOOS(アウトオブサンプル)に分けます。目安は70:30〜80:20で、OOSは絶対に最適化に触らないのが鉄則です。例えば5年分のデータなら直近1〜1.5年をOOSに取り、残りでパラメータを決めてからOOSに当てて成績が維持されるかを見ます。

ステップ2:ウォークフォワード分析を回す

次に、より頑健に確かめたい場合はウォークフォワード分析(WFA)を使います。これは「一定期間で最適化→直後の未来期間で検証」を、期間をずらしながら繰り返す方法です。アンカード型(IS開始を固定)とローリング型(窓を丸ごとスライド)があり、各検証窓のOOS成績が安定して黒字なら、その優位性は期間依存が小さいと判断できます。

各窓のOOS成績がおおむね黒字で揃うかを見ます。特定の窓だけ突出して良い場合は、その期間のノイズに合っている可能性を疑います。

ステップ3:パラメータ感度とロバスト性を確認する

3つ目に、決めたパラメータの周辺値でも成績が大きく崩れないかを確認します。前章のパラメータ感度の視点で、最適値の±1〜2段階を試し、なだらかに変化すれば頑健です。

あわせて、トレード順序を入れ替えるモンテカルロ法で最大ドローダウンの分布を見ておくと、実運用で起こりうる悪いケースに備えられます。こうしたPF・最大DD・モンテカルロはバックテスト解析ツールに結果HTMLを読み込ませれば自動で算出できます。

ステップ4:フォワード・デモで最終確認

最後は、デモ口座やフォワードテストで実際の値動きに当てて最終確認します。ここで数週間〜数か月、実スプレッド・実スリッページを含めて挙動を見れば、バックテストと現実の乖離を早期に発見できます。この4ステップを標準化するだけで、カーブフィッティングに引っかかる確率は大きく下がります。とはいえ誤解も多いテーマなので、次章で運用上の注意点を補足します。

カーブフィッティングに関する誤解と実運用の注意点

最後に、同手法をめぐってよくある誤解と、実運用で気をつけたい点を整理します。ここを取り違えると、逆に検証が過剰になって前に進めなくなります。

最適化=悪ではない

まず大前提として、最適化そのものは必要な作業です。相場に一切合わせないパラメータでは、そもそも機能するEAになりません。問題は「合わせ方」であって、将来も意味を持つ理由のある調整(相場構造に基づく時間帯フィルターなど)は健全です。過剰かどうかは、IS/OOSやWFAで将来期間に効くかどうかで判断すればよく、最適化を怖がって避ける必要はありません。

高勝率EAほど疑う視点

2つ目に、勝率95%といった極端に高い数値ほど慎重に見る視点を持ちましょう。高勝率は、含み損を長く抱えて小さく利確するナンピン・マーチン型でも作れます。この型はバックテスト上は美しくても、一度の急変で大きな損失につながりやすい構造です。勝率だけでなく、リスクリワードや最大ドローダウン、取引回数までセットで見るのが安全です。

スプレッド・スリッページを織り込む

3つ目は実コストです。バックテストのスプレッドを実口座より狭く設定していると、スキャルピング型ほど成績が実運用と乖離します。検証時から実際の口座条件に近いスプレッド・スリッページを入れるのが基本です。

あわせて、単体EAのカーブフィッティング対策と並行して、複数EAの分散でドローダウンをならす発想も有効です。複数EAを組み合わせた時の合算損益や最大DDはポートフォリオ作成ツールで、ロット比率を変えながら無料でシミュレーションできます。ここまでの内容を、最後に要点として振り返ります。

カーブフィッティングのよくある質問

この手法について、初心者からよく寄せられる疑問をまとめました。実運用の判断に迷ったときの参考にしてください。

結局、最適化は何回までやっていいの…?

- カーブフィッティングと最適化の違いは何ですか?

最適化は相場に合わせてパラメータを調整する正常な作業です。カーブフィッティングは、その調整が将来に効かない水準までやりすぎた「過剰最適化」の状態を指します。境界はIS/OOSやWFAで将来期間に効くかで判断します。

- 最適化は何回まで行ってよいですか?

回数より、調整した条件に説明できる理由があるかが重要です。理由なく後知恵でルールを足すほど過剰最適化に近づきます。OOSで成績が維持される範囲に留めるのが目安です。

- OOS(検証用期間)はどれくらい取ればよいですか?

目安は全期間の20〜30%です。5年分なら直近1〜1.5年をOOSに確保し、最適化には一切使わないようにします。より厳密に見たい場合はウォークフォワード分析を併用します。

- 無料EAでも上記手法は起きますか?

はい、価格に関係なく起こり得ます。むしろバックテストの見栄えを良くした配布EAには注意が必要です。統一条件のフォワード成績など、過去以外の実績も確認しましょう。

- カーブフィッティングは完全に避けられますか?

ゼロにはできませんが、IS/OOS分割・WFA・パラメータ感度確認・デモ検証を組み合わせれば実運用に耐える水準まで大きく減らせます。検証を習慣化することが最大の対策です。

疑問が整理できたら、最後に記事全体の要点を振り返ります。

まとめ|カーブフィッティングを避けて長く使えるEAへ

2026年のFX自動売買において、EAの数が増えた分だけ「バックテストは完璧でも実運用で崩れるEA」を見抜く力が重要になっています。本手法(過剰最適化)への理解は、その中核です。最後に要点を振り返ります。

- カーブフィッティングは過去に合わせすぎて将来ズレる過剰最適化のこと

- パラメータ過多・期間の偏り・後知恵ルール・楽観コストが典型パターン

- OOS急落・感度過敏・取引回数不足・出来すぎ曲線が見分けるサイン

- 対策はIS/OOS分割→WFA→感度確認→デモの4ステップ

大切なのは、最適化を怖がることではなく、将来にも効く理由のある調整だけを残すという姿勢です。IS/OOS分割とウォークフォワード分析を標準の検証フローにするだけで、カーブフィッティングに惑わされず、長く使えるEAを選び・育てられるようになります。まずは手元のEAを一つ、OOS期間に当ててみることから始めてみてください。

シストレ.COM編集部|FXテクニカル分析・システムトレード専門メディア。200種類以上のEAをフォワード計測している運営3年の検証メディアで、MetaTrader(MT4/MT5)を実運用してきた編集部が監修・執筆しています。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。