「EA バックテスト 信頼性」をどう見極めればいいのかを、2026年の実運用目線で基礎から整理します。本記事では信頼性の定義、信頼性を下げる要因、高める検証手順、判断チェックリスト、フォワードでの裏付けまでを順番に解説します。読み終える頃には、良い成績のバックテストを鵜呑みにせず自分で信頼性を判定できるようになります。

EA バックテスト 信頼性の結論|要点を先に

先に結論を言うと、EA バックテスト 信頼性は「検証の条件」で大きく変わり、良い成績のレポート1枚だけでは信頼できません。まずは押さえるべき要点を先に提示します。

勝率90%とか出てるEA、そのまま信じて動かして大丈夫なの…?

結論:バックテストは条件次第で信頼性が大きく変わる

同じEAでも、ヒストリカルデータの質やスプレッドの設定を変えるだけで、プロフィットファクター(PF)や最大ドローダウン(最大DD)は大きくぶれます。例えばスプレッドを0pipsに固定した検証と、実口座の平均0.2〜1.0pipsを反映した検証では、スキャルピング型EAの成績が数割変わることも珍しくありません。

つまり「良い結果が出た」こと自体より、どんな条件で出た結果かを確認することが信頼性判断の出発点です。

信頼性を左右する4つの要素

EA バックテスト 信頼性は、大きく次の4点で決まります。この記事は各要素を1つずつ掘り下げる構成です。

- データ品質:ヒストリカルデータに欠損や粗い補間がないか

- モデリング品質:ティックの再現精度(MT4/MT5のレポート表示%)

- パラメータ設計:過去に合わせすぎるカーブフィッティングを避けているか

- フォワード照合:デモや実運用の成績とバックテストがずれていないか

手元のレポートでモデリング品質・取引回数・最大DD・PFの4つを最初に見てください。ここが極端な値なら、成績が良くても過信は禁物です。EA選び全体の考え方は自動売買EAに最適な海外FX会社の選び方も参考になります。

それでは、そもそも「信頼性が高い」とはどういう状態を指すのかから見ていきます。

EA バックテスト 信頼性とは何を指すのか

EA バックテスト 信頼性とは、単に「過去の成績が良い」ことではなく、過去を高精度で再現できていて、かつ将来にも通用しうる根拠があることを指します。ここでは目的と限界、信頼性の定義、そして過去と将来の再現性の違いを整理します。

バックテストの目的と限界とは?

バックテストは、過去のヒストリカルデータにEAの売買ロジックを適用し、当時に運用していたらどうなったかを再現する検証です。目的は「このロジックに一定の優位性がありそうか」を事前に確認することにあります。ただし限界も明確で、あくまで過去に起きた値動きの中でしか評価できません。例えば2025年3月のような急変や、これまで起きていないタイプの相場は、そもそもデータに含まれていない以上テストできません。

「信頼性が高い」状態の定義

ここでいう信頼性が高い状態とは、次の2条件を同時に満たすことです。ひとつは過去の再現精度が高いこと(モデリング品質が高く、コスト設定も現実的)。もうひとつは将来にも通用しうる根拠があること(過剰最適化されておらず、期間を分けても成績が崩れない)。

目安として、モデリング品質は90%以上、最適化期間外(アウトオブサンプル)でもPFが極端に落ちないことが一つの基準になります。より踏み込んだ最適化の考え方はEA最適化の方法と注意点で解説しています。

過去の再現性と将来の再現性の違い

混同しやすいのが「過去の再現性」と「将来の再現性」です。前者はデータやコスト設定を正しくすれば技術的に高められますが、後者は本質的に保証できません。過去に良い成績でも、将来の利益を保証するものではないこれは金融商品の基本的な前提です。だからこそ、バックテストは「合格させる試験」ではなく「危険なEAを落とすフィルター」として使うのが現実的な姿勢です。

信頼性=過去の再現精度+将来に通用する根拠。片方だけでは足りません。

この前提を踏まえたうえで、次は信頼性を下げてしまう具体的な要因を見ていきます。

EA バックテスト 信頼性を下げる主な要因と落とし穴

信頼性を下げる原因の多くは、EAのロジックそのものより「検証環境の作り方」にあります。ここでは特に影響が大きい3つの要因を、見分け方とあわせて解説します。

ヒストリカルデータの欠損と品質

まず土台になるのがヒストリカルデータの質です。データに欠損があったり、荒い補間で埋められていたりすると、ティックの再現が崩れて成績が実態からずれます。例えば1分足しかないデータからスキャルピングを検証すると、実際には約定しなかった価格で取引が成立したことになりがちです。

MT4なら「ヒストリーセンター」やティックデータのインポート状況、MT5ならリアルティックの利用可否を確認し、モデリング品質(レポート上部に%表示)が低いままの結果は割り引いて見ます。

スプレッド・スリッページの非現実的な設定

次に多いのがコスト設定の甘さです。スプレッドを0pipsや固定の狭い値にし、スリッページをゼロと仮定すると、実運用より有利な結果が出ます。例えば実口座の平均スプレッドが0.2〜1.0pips、指標発表時にはさらに広がるのが普通です。これを反映しないと、1回あたりの利益が小さいスキャル型ほど成績が過大評価されます。検証コストは実口座の平均に寄せるのが鉄則です。

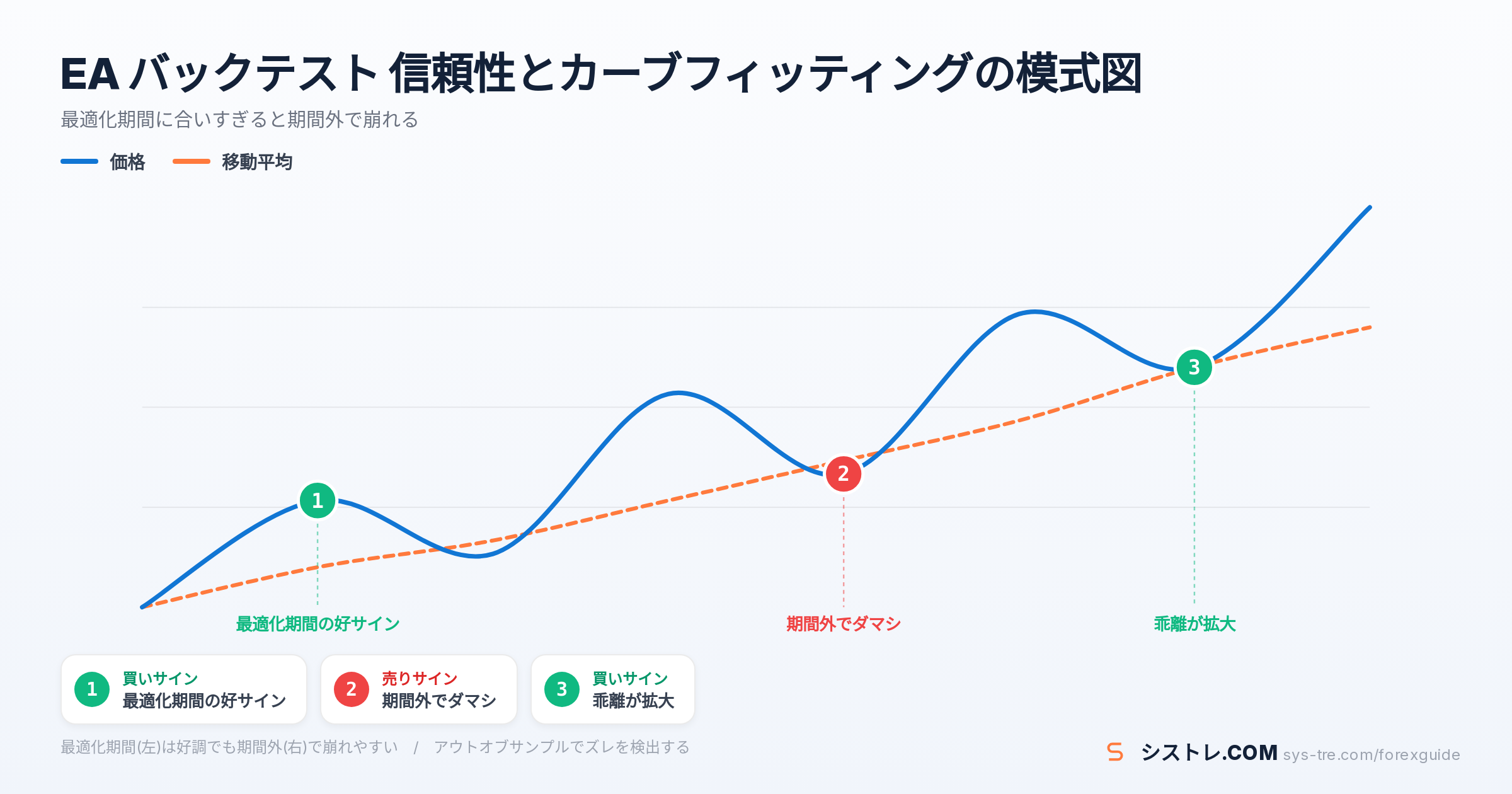

カーブフィッティング(過剰最適化)

三つ目が、パラメータを過去の値動きに合わせすぎるカーブフィッティング(過剰最適化)です。最適化を回して過去の成績だけを追うと、その期間には完璧でも、少し相場つきが変わると一気に崩れるEAが出来上がります。例えば直近2年だけで最適化したEAが、レンジ中心の局面では月数%でも、急変相場で含み損が膨らむこれが典型的なズレです。見分ける鍵は、最適化した期間の外(アウトオブサンプル)でも成績が保たれるかどうかです。

高勝率をうたうEAほど、実は過剰最適化の落とし穴があるって本当…?

これらの要因を踏まえ、次は信頼性を実際に高めるための検証手順を具体的に見ていきます。フォワードとの照合まで含めた全体像はEAフォワードテストとは?もあわせて確認してください。

EA バックテスト 信頼性を高める検証手順と設定

信頼性は「正しい手順」で検証すれば大きく引き上げられます。ここではMT4/MT5のストラテジーテスターを使い、モデリング品質・コスト設定・期間分割の3点を現実的に整えるまでを、番号手順で解説します。

モデリング品質を90%以上に近づける

まずは再現精度です。MT5ならリアルティック、MT4なら質の高いティックデータを用意し、モデリング品質(レポート上部に%表示)をできる限り高めます。目安として90%を下回る結果は、約定タイミングのズレを含んでいる前提で読みます。手順は次の通りです。

- MT5:「銘柄」からリアルティックのヒストリーをダウンロードする(MT4は外部ティックデータをインポート)

- ストラテジーテスターの「モデル」を最も精度の高い方式(MT5=各ティック[リアルティックに基づく])に設定する

- テスト実行後、レポート上部のモデリング品質%を確認し、90%前後を目標にする

スプレッド・スリッページを現実寄りにする

次に取引コストを実運用に寄せます。0pipsや極端に狭い固定スプレッドのままだと成績が過大評価されます。

- 実際に使う口座の平均スプレッド(例:0.2〜1.0pips)を調べる

- テスター設定でスプレッドを「現在値」ではなく実口座平均に近い値へ固定、または可変スプレッド対応のデータを使う

- スリッページや約定遅延を見込み、指標発表時間帯を含む期間でも検証する

アウトオブサンプル期間で検証を分ける

最後に過剰最適化を防ぐ期間分割です。最適化する期間と、検証する期間を分けます。

- 全期間を「最適化用(インサンプル)7割」「検証用(アウトオブサンプル)3割」などに分割する

- インサンプルだけでパラメータを最適化する

- そのパラメータをアウトオブサンプル期間で試し、PFや最大DDが大きく崩れないか確認する

高精度モデル → 実口座コスト反映 → 期間分割の3段でようやく信頼できる土台になります。MT4での具体的な操作はMT4 バックテスト EAのやり方もあわせてどうぞ。

手順を踏んだら、次は結果レポートをどう判定するかをチェックリストで整理します。

EA バックテスト 信頼性の判断チェックリスト

検証を終えたら、レポートの数字を「危険/許容/良好」の3段階で判定します。ここでは何を見るか、どの水準なら注意かを表で構造化し、危険サインの見分け方まで解説します。

結果レポートで確認すべき指標

まず見るべきはモデリング品質、取引回数、最大ドローダウン(最大DD)、プロフィットファクター(PF)の4つです。これらを個別に眺めるのではなく、組み合わせで信頼性を判断します。下の表は各指標のおおまかな判定目安です(EAのタイプにより幅はあります)。

| 確認項目 | 危険サイン | 許容ライン | 良好の目安 |

|---|---|---|---|

| モデリング品質 | 50%未満 | 70〜89% | 90%以上 |

| 取引回数 | 数十回以下 | 100回前後 | 数百回以上 |

| 最大DD | ほぼゼロ(不自然に浅い) | 10〜20% | 想定内で説明できる |

| アウトオブサンプル | 未実施 | 実施し軽微な悪化 | 実施し成績を維持 |

信頼性を判定するチェック項目

表の各行を、自分のレポートに当てはめて1つずつ確認します。例えばモデリング品質が90%以上でも、取引回数が数十回しかなければサンプルが少なく信頼性は下がります。複数項目が「許容」以上に揃って初めて信頼できるという見方が安全です。

危険サインはどう見分ける?

特に注意したいのが「うますぎる結果」です。資産曲線が一直線で滑らかすぎる、最大DDがほぼゼロ、勝率が極端に高いこうしたレポートはカーブフィッティングを疑うサインです。例えば右肩上がりが綺麗すぎるEAほど、実運用で最初のドローダウンに耐えられないことがあります。数字が良いほど、逆に条件を厳しくして再検証する姿勢が信頼性につながります。

指標の意味を押さえたら、最後にフォワードテストでバックテストの結果を裏付けます。

EA バックテスト 信頼性をフォワードで裏付ける

バックテストが良くても、それだけでは実運用の信頼性は担保できません。最後の仕上げは、デモ口座でのフォワードテストと、バックテストとの成績照合です。自己診断用の記入表も用意しました。

デモ口座でのフォワードテスト

フォワードテストは、現在進行形の相場でEAを動かし、リアルタイムの成績を確認する検証です。まずはデモ口座で、少なくとも1〜3か月程度は動かして挙動を観察します。例えばバックテストでは滑らかだった資産曲線が、実際の約定遅延やスプレッド拡大で想定よりぶれることはよくあります。ここで初めて、検証環境と実運用の差が見えてきます。

バックテストとフォワードの成績を照合する

次に、バックテストとフォワードの主要指標(勝率・最大DD・PF)を並べて照合します。自分の数字を書き込んで比較できるよう、次の自己診断表を使ってください。ここには発明した統計値ではなく、あなた自身のテスターレポートの実測値を記入します。

| 指標 | バックテスト値(記入) | フォワード値(記入) | 乖離の見方 |

|---|---|---|---|

| モデリング品質% | _____% | ー | 90%未満なら結果を割り引く |

| 取引回数 | _____回 | _____回 | 回数が少ないほど判断保留 |

| 勝率 | _____% | _____% | 10ポイント超のズレは要注意 |

| 最大DD | _____% | _____% | フォワードが大きく悪化なら見直し |

| PF | _____ | _____ | 1.0を割ったら実運用は慎重に |

実運用へ移す前の最終確認

照合の結果、バックテストとフォワードの乖離が小さいことを確認できたら、いきなり大きな資金を入れず少額から始めます。例えば0.01ロットなど最小単位で1〜2か月動かし、想定通りかを見てから徐々に増やすのが現実的です。結果の数値が多くて読み解きづらい時は、シストレ.COMのフォワードテスト解説のように、指標ごとの見方を整理した資料と突き合わせると判断しやすくなります。

ここまでの流れを、最後に要点として振り返ります。

EA バックテスト 信頼性のよくある質問

EA バックテスト 信頼性について、読者からよく寄せられる疑問をまとめました。

- Q. モデリング品質は何%あれば信頼できますか?

目安は90%以上です。90%未満は約定タイミングのズレを含む前提で読み、特に50%未満の結果はスキャルピング型EAでは参考程度にとどめるのが安全です。

- Q. バックテストで勝率が高ければ実運用でも勝てますか?

いいえ。過去の成績は将来を保証しません。一般に、勝率などの成績が良く見えても、取引回数が少なかったり過剰最適化されていれば、実運用では成績が崩れることがあります(出典:MetaTrader 5 公式ヘルプ|テスターレポート)。フォワードテストでの裏付けが必要です。ストラテジーテスターのレポートに表示される各指標の定義や見方は、MetaTrader 5 公式ヘルプ(テスターレポート)で確認できます。

- Q. スプレッドはいくつに設定して検証すべきですか?

実際に使う口座の平均スプレッド(例:0.2〜1.0pips)に寄せます。0pipsや極端に狭い固定値は成績を過大評価させるため避けてください。

- Q. アウトオブサンプルとは何ですか?

最適化に使わなかった検証専用の期間のことです。最適化期間の外でも成績が保たれるかを見ることで、カーブフィッティング(過剰最適化)を検出できます。

- Q. フォワードテストはどのくらいの期間行えばよいですか?

まずはデモ口座で1〜3か月程度が目安です。検証時との勝率・最大DD・PFの乖離が小さいことを確認してから、少額の実運用へ段階的に移します。

まとめ|EA バックテスト 信頼性の要点

2026年時点でも、EA バックテスト 信頼性の考え方は変わりません。良い成績のレポート1枚を鵜呑みにせず、条件と裏付けで判断することが要点です。最後に本記事の要点を振り返ります。

- 単独のバックテストは信頼できない:条件次第で成績は大きくぶれる

- 信頼性は4要素で決まる:データ品質・モデリング品質・パラメータ設計・フォワード照合

- 手順で高める:高精度モデル → 実口座コスト反映 → 期間分割(アウトオブサンプル)

- チェックリストで判定:モデリング品質90%以上・十分な取引回数・説明できる最大DD

- フォワードで裏付ける:デモで照合し、乖離が小さければ少額から実運用へ

バックテストは「合格させる試験」ではなく「危険なEAを落とすフィルター」です。過去に良い成績でも将来の利益を保証するものではないという前提を保ちつつ、本記事のチェックリストとフォワード照合で、自分の手で信頼性を見極めていきましょう。

シストレ.COM編集部|FXテクニカル分析・システムトレード専門メディア。200種類以上のEAをフォワード計測している運営3年の検証メディアで、MetaTrader(MT4/MT5)を実運用してきた編集部が監修・執筆しています。

[blog-parts id=59754]⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。