EA パラメーター最適化は、やり方を間違えると「過去にだけ強いEA」を作ってしまう諸刃の剣です。本記事では2026年時点のMT4/MT5での最適化手順から、カーブフィッティング(過剰最適化)の回避策、結果の評価基準までを順番に整理します。読み終える頃には、自分のEAを安全に調整する流れを具体的にイメージできます。

EA パラメーター最適化の結論|要点を先に確認

先に結論だけまとめます。最適化で探すべきは「過去に最も儲かった一点」ではなく、設定を多少ずらしても成績が崩れない安定領域です。この視点の有無で実運用の結果は大きく変わります。

いちばん利益が出た設定をそのまま使えばいいんじゃないの…?

最適化の目的は「過去1位の設定」ではなく「未来の安定」

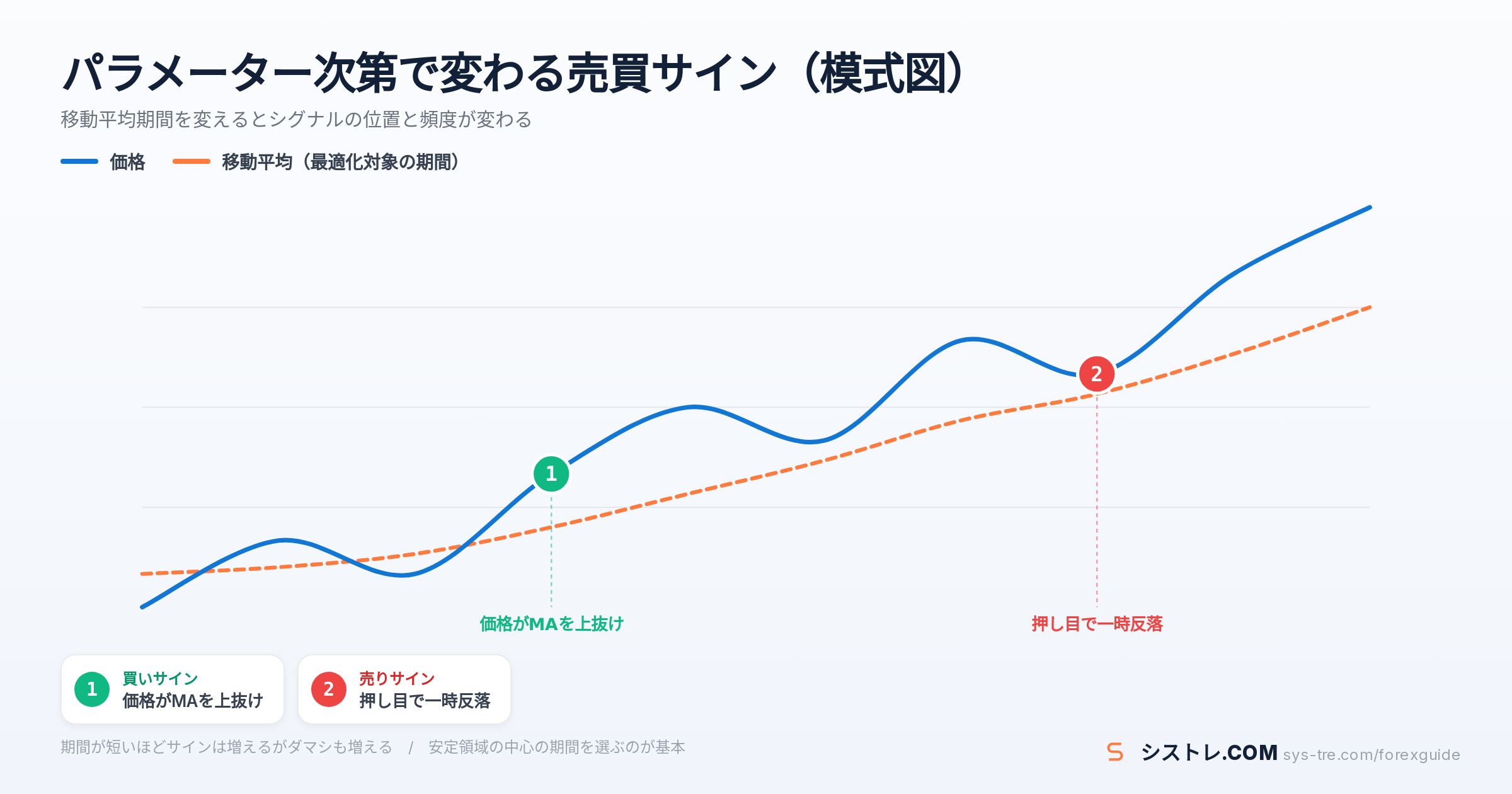

テスターの一覧で純益が最大になる設定は、過去のノイズまで拾った「たまたまの一点」であることが多いです。例えばUSD/JPY 1時間足のEAで移動平均期間20が純益1位でも、19や21で成績が半減するなら、その20は信頼できません。

一方、期間15〜25のどこでも安定して黒字なら、その領域の中心(20前後)は将来の相場でも崩れにくいと期待できます。「点ではなく面で選ぶ」のが最適化の正しいゴールです。

カーブフィッティングを避ける3原則

カーブフィッティング(過剰最適化)とは、過去データの偶然の値動きにまで設定を合わせ込み、将来は機能しなくなる状態を指します。回避の骨子は次の3つに集約されます。

- 絞る:最適化するパラメーターは2〜3個まで

- 分ける:データを最適化用と検証用(アウトオブサンプル)に分割する

- 面で選ぶ:孤立した一点の好成績ではなく安定領域の中心を採用する

この3原則は、この後の手順・回避策・評価指標のすべてに関わる土台になります。まずは最適化の仕組みそのものから確認していきます。

EA パラメーター最適化とは?基本の仕組み

EAはロジック自体を変えなくても、移動平均期間や損切り幅などの入力値(パラメーター)を変えるだけで成績が大きく変わります。ここでは最適化で何を・なぜ調整するのか、カーブフィッティングとどう区別するのかを整理します。

パラメーターがEAの成績を左右する理由

EAの売買ルールは「移動平均線のゴールデンクロスで買う」のような骨格が固定されている一方、期間・損切り幅・利確幅などの数値は外部から与える入力です。例えば損切り幅を30pipsから50pipsに広げるだけで、勝率も最大ドローダウンも別物になります。

土台となる移動平均線のパラメーター設定の考え方は裁量トレードと共通で、期間が短いほど敏感に、長いほど緩やかに反応します。EAではこの選択を数値で機械的に固定する点が特徴です。

最適化で調整する代表的なパラメーター

最適化の対象になりやすいのは、①インジケーター期間、②SL・TP幅、③トレーリングストップ幅、④エントリーフィルターの閾値、⑤取引時間帯の5系統です。

例えばMACDを使う戦略なら12・26・9の3値が候補になります。ただし全部を同時に最適化すると組み合わせが爆発するため、成績への影響が大きいものから2〜3個に絞るのが原則です。

最適化とカーブフィッティングはどう違う?

両者は「過去データで設定を調整する」点は同じで、違いは目的と選び方にあります。次の表のように整理できます。

| 項目 | 健全な最適化 | カーブフィッティング |

|---|---|---|

| 探すもの | 安定して機能する設定領域 | 過去成績が最大の一点 |

| パラメーター数 | 2〜3個に絞る | 多数を同時に調整 |

| 検証方法 | 未使用期間で答え合わせ | 全期間を使い切る |

| 将来の成績 | 過去に近い水準を期待 | 大きく劣化しやすい |

「過去に完璧に合う設定ほど将来に弱い」という逆説を押さえておくと、テスターの数字に振り回されにくくなります。次は実際の操作手順です。

EA パラメーター最適化の設定手順|MT4ストラテジーテスター

EA パラメーター最適化の基本手順は、①対象パラメーターを2〜3個に絞る、②範囲とステップを設定して実行、③複数の評価指標で確認、④フォワード期間で答え合わせ、の4STEPです。ここではMT4を軸に、MT5との違いも補足しながら実際の操作を解説します。

STEP1 最適化するパラメーターを2〜3個に絞る

最初に、成績への影響が大きいパラメーターを2〜3個選びます。一般にSL・TP幅、インジケーター期間、フィルター閾値の順で影響が大きく、ロットは資金管理側の変数なので最適化には含めないのが基本です。

STEP2 テスターで範囲とステップを設定する

MT4での操作手順は次の通りです。

- 「表示」→「ストラテジーテスター」を開き、EA・通貨ペア・期間を選ぶ

- 「最適化」にチェックを入れ、「エキスパート設定」→「パラメーターの入力」タブを開く

- 最適化したい変数の左端チェックをONにし、スタート/ステップ/ストップを設定する(例:期間10〜50をステップ5で9通り)

- 「スタート」で全組み合わせのテストを実行する

MT5では最適化モードとして低速完全アルゴリズム(全探索)と高速遺伝的アルゴリズムを選べます。組み合わせが数千を超える場合は遺伝的アルゴリズムで粗く探し、有望な範囲だけ全探索し直すと効率的です。

STEP3 結果を複数の評価指標で確認する

結果タブを純益だけで並べ替えるのは危険です。PF(プロフィットファクター)・最大ドローダウン・取引数の3つでそれぞれ並べ替え、どの指標でも上位に入る設定領域を探します。

テスト結果の数値を読み解くのが大変な時は、シストレ.COMの無料バックテスト解析ツールにMT4/MT5の結果HTMLを読み込ませると、PF・最大DD・モンテカルロ分析まで自動算出できます(登録不要・ブラウザ完結)。

STEP4 フォワード期間で答え合わせをする

最適化に使っていない直近期間(例:直近6カ月)で、選んだ設定のバックテストを別途実行して答え合わせをします。MT5ならテスターの「フォワード期間」を1/2や1/3に設定するだけで、この分割検証を自動化できます。

最適化期間で好調なのにフォワード期間で急落するなら、その設定は過去に合わせ込んだだけの可能性が高いです。この見極めの具体的な判断基準を、次章で詳しく整理します。

EA パラメーター最適化でカーブフィッティングを回避する方法と実践ポイント

最適化の操作自体は簡単ですが、本当に難しいのは「過去に合わせすぎない」ことです。回避策の柱は、アウトオブサンプル検証・安定領域の選択・取引回数の確保の3つで、どれもMT4/MT5のテスターだけで実行できます。

アウトオブサンプル検証で期間を分ける

最重要の回避策が、データをIn-Sample(最適化用)とOut-of-Sample(検証用)に分ける方法です。例えば2020〜2024年で最適化し、2025年以降のデータでは一切調整せずに成績を確認します。

OOS期間でも最適化期間の6〜7割程度の成績が維持されるなら合格圏、半分以下に落ちるなら過剰適合を疑います。検証用データは最後まで「見ない」のがルールで、OOSを見ながら再調整すると分割の意味がなくなります。

パラメーターの安定領域(島)の中心を選ぶ

最適化結果を眺めると、好成績の設定が連続して並ぶ「島」と、孤立した一点だけ突出するケースがあります。例えば期間25〜40が軒並み黒字なら中心の30前後を採用し、期間37だけ突出して他が赤字なら37は捨てます。

これはクロス戦略でも同じで、DEMAの13期間×55期間クロスのような組み合わせも、周辺の期間ペアで成績が維持されるかまで見ると頑健性を判断できます。

取引回数と統計的な信頼性を確保する

バックテストの取引回数が少ないと、良くも悪くも偶然の影響が大きくなります。目安として100回未満の結果は判断材料にしない、できれば300回以上を確保したいところです。

取引回数が足りない場合は、テスト期間を延ばす、時間足を下げる、エントリー条件を一段緩めるなどでサンプルを増やしてから判断します。ここまでの内容を、症状別の対応表にまとめます。

| 典型症状 | 疑われる原因 | 対策 |

|---|---|---|

| 最適化期間だけ絶好調 | 一点狙いの合わせ込み | 安定領域の中心を選び直す |

| OOS期間で成績が急落 | 期間依存の過剰適合 | IS/OOS分割と再設計 |

| 取引数が極端に少ない | サンプル不足 | 期間延長・条件緩和で回数確保 |

| 一点だけ孤立して突出した成績 | ノイズへの適合 | その設定は採用しない |

この表に当てはまる症状が1つでもあれば、その設定での運用は見送るのが安全です。次は「良い結果」をどう数値で判定するかです。

EA パラメーター最適化の結果を評価する指標

最適化結果の一覧から設定を選ぶには、複数の評価指標をバランスで見る必要があります。単独の指標に頼ると判断を誤りやすいポイントです。

数字がたくさん出てきたけど、結局どれを見て選べばいいの?

プロフィットファクターと純益のバランス

PF(プロフィットファクター)は総利益÷総損失で、1.2〜2.0程度が現実的な目安です。PFが3を超えるような結果は、取引数が少ないか過剰適合している可能性をまず疑います。

また、PFが高くても純益が小さすぎる設定は、スプレッド拡大や約定ズレで簡単に利益が消えます。PFと純益の両方が中位以上に入る設定領域を探すのが実務的です。

最大ドローダウンとリカバリーファクター

最大ドローダウン(DD)は資金曲線の最大の落ち込みで、例えば口座資金の20%以内など、自分の資金管理の許容範囲と照らして判断します。数値が良くてもDDが深い設定は、実運用では途中で耐えられません。

リカバリーファクター(RF=純益÷最大DD)は、落ち込みからの回復力を表します。同じ純益ならRFが大きい設定の方が資金曲線が滑らかで、精神的にも続けやすい選択になります。

取引回数・勝率・期待利得の読み方

期待利得(純益÷取引回数)は1トレードあたりの平均利益で、スプレッドや手数料に対して十分な余裕があるかを確認します。例えば期待利得が2pips相当しかないEAは、スプレッドが0.5pips広がるだけで優位性が大きく削られます。

勝率は単独では意味を持たず、リスクリワード比とセットで見ます。主要指標の目安を1枚の表に整理しておきます。

| 指標 | 現実的な目安 | 注意点 |

|---|---|---|

| PF | 1.2〜2.0 | 3超は過剰適合やサンプル不足を疑う |

| 最大DD | 口座資金の10〜20%以内 | 資金管理の許容範囲が基準 |

| リカバリーファクター | 2以上が望ましい | 大きいほど資金曲線が滑らか |

| 取引回数 | 300回以上 | 100回未満は判断材料にしない |

| 期待利得 | スプレッドの3倍以上 | 取引コスト悪化への耐性を確認 |

これらの目安はあくまで一般的な基準であり、戦略タイプによって適正値は変わります。最後に、運用段階での注意点を確認しましょう。

EA パラメーター最適化の注意点と運用ルール

最適化は「やって終わり」ではなく、運用開始後のルールまで決めて初めて機能します。ここでは実運用でつまずきやすい3つの注意点を整理します。

再最適化の頻度とタイミングの目安

再最適化は頻繁に行うほど直近相場への過剰適合リスクが上がります。目安として四半期〜半年に一度の定期点検とし、「負けが続いたから」という理由だけで場当たり的にやり直さないことが重要です。

再最適化する場合も、手順は初回と同じくIS/OOS分割と安定領域の確認をセットで行います。点検の結果「変更なし」という判断も十分にあり得ます。

成績が悪くなったら、そのたびに最適化し直せば大丈夫だよね?

これは典型的な落とし穴です。悪化のたびに再調整すると、常に「直近の過去」に合わせ込むことになり、カーブフィッティングを繰り返すだけになります。事前に決めた点検周期と撤退基準に従う方が、結果として安定します。

相場環境の変化への対応を決めておく

トレンド相場とレンジ相場では、同じEAでも有効性がまったく変わります。例えばEMAなどのトレンド系指標を核にしたEAはレンジ局面で劣化しやすく、これはパラメーター調整では解決できない構造的な問題です。

環境が変わったときに「止める・続ける・ロットを落とす」のどれを選ぶか、判断基準(例:最大DDが想定の1.5倍に達したら停止)を運用前に文章化しておきましょう。

デモ・少額運用での最終確認を挟む

バックテストとフォワード検証を通過しても、いきなり本番ロットでは運用しません。デモまたは0.01ロットの少額リアルで1〜3カ月動かし、約定のズレやスリッページを含めた実際の挙動を確認します。

また、ヒストリカルデータの品質が低いと最適化結果自体が信用できません。テスターのモデリング品質や、スプレッド設定が実口座と近いかも合わせて確認しておきたいポイントです。既製EAを検討する場合は、シストレ.COMのEAランキングのように0.01ロット統一条件のフォワード成績が公開されていると、同じ土俵で比較できます。

- OOS期間でも成績が6〜7割維持されているか

- 採用した設定は安定領域の中心か

- 最大DDは自分の許容範囲(例:資金の20%)以内か

- デモ・少額リアルで1〜3カ月の挙動確認を済ませたか

EA パラメーター最適化のよくある質問

最後に、EA パラメーター最適化を実践する際につまずきやすい疑問を3つ取り上げます。

- 最適化はどのくらいの期間のデータで行うべきですか?

戦略の取引頻度によりますが、目安は3〜5年分+取引回数300回以上です。上昇・下落・レンジの複数局面を含む期間を選び、直近の一部はアウトオブサンプル検証用に残しておきます。

- 購入したEAでもパラメーター最適化は必要ですか?

開発者の推奨設定をまず尊重し、変更するなら少数のパラメーターに限定するのが安全です。多数をいじるほど配布時の検証条件から離れ、過剰適合のリスクが上がります。

- 遺伝的アルゴリズムと全探索はどちらを使うべきですか?

組み合わせが数百程度なら全探索、数千を超えるなら遺伝的アルゴリズムで粗く絞ってから全探索の2段構えが効率的です。遺伝的アルゴリズムは局所解に偏ることがある点だけ注意してください。

ここまでの注意点を踏まえ、最後に記事全体の要点を振り返ります。

まとめ|EA パラメーター最適化は回避策とセットで行う

EA パラメーター最適化の目的は、過去の成績の最大化ではなく将来も崩れにくい設定領域を見つけることです。2026年現在のMT4/MT5にはそのための機能が標準で揃っており、あとは使い方の規律が結果を分けます。

- 手順は「パラメーターを2〜3個に絞る→範囲を設定して実行→複数指標で評価→フォワード期間で答え合わせ」の4STEP

- 回避の3原則は「絞る・分ける・面で選ぶ」。孤立した一点の好成績は採用しない

- 評価はPF1.2〜2.0、最大DD20%以内、取引回数300回以上などのバランスで判断

- 運用開始後は点検周期と撤退基準を事前に文章化し、場当たり的な再最適化をしない

過去の検証結果は将来の利益を保証するものではありません。だからこそ、アウトオブサンプル検証とデモ・少額確認という二重の答え合わせを省略せず、資金管理の範囲内で運用を始めることが、最適化を活かす一番の近道です。

シストレ.COM編集部|FXテクニカル分析・システムトレード専門メディア。200種類以上のEAをフォワード計測している運営3年の検証メディアで、MetaTrader(MT4/MT5)を実運用してきた編集部が監修・執筆しています。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。