EA プロフィットファクターの目安と見方を、自動売買のEA選定・運用の視点で解説します。戦略タイプ別の許容レンジからMT4/MT5での確認手順、カーブフィッティングの見抜き方、他の成績指標との組み合わせまでを順番に整理しました。読み終える頃には、数字を根拠にEAを評価できるようになります。

EA プロフィットファクターとは?結論と評価基準の基本

最初に結論から示します。EAのプロフィットファクター(PF)は単体の点数ではなく、他の指標とセットで読む「入口の数字」として扱うのが正しい使い方です。

PFがいくつ以上なら「良いEA」と言えるの…?

結論|実運用ではPF1.2〜2.0が現実的な評価帯

PFは「総利益÷総損失」で計算され、1.0が損益分岐点です。EA選定の現実的な評価帯は、目安として実運用(フォワード)でPF1.2〜2.0程度。1.2〜1.5で実用圏、1.5〜2.0なら良好と見るのが一般的です。

逆にバックテスト(BT)でPF2.0を大きく超える数値は、優秀というより過剰最適化(カーブフィッティング)の疑いをまず持つべきサインです。PFという指標そのものの計算方法や一般的な基準はプロフィットファクターとは?計算方法・目安・勝てるPFの基準で解説しているので、本記事では「EAを選び、運用する場面での読み方」に絞って掘り下げます。

PF単独でEAを選ばないのが大前提

同じPF1.5のEAでも、最大ドローダウン(DD)が資金の10%か40%かでリスクはまったく別物です。また取引回数が50回程度のPFは偶然の域を出ず、数百回以上の集計と比べて信頼性が大きく劣ります。

さらにEAでは、バックテストのPFとフォワード(実運用)のPFを別物として扱う必要があります。BTは過去データへの最適化が効くため高く出やすく、実運用では例えばスプレッド拡大や約定ズレのぶんだけ目減りするのが普通だからです。

EAのPFは「フォワードで1.2〜1.5あれば実用圏」が目安。ただし最大DD・取引回数・運用期間と必ずセットで読み、BT由来の高PFは鵜呑みにしないことが大前提です。

この「1.2〜1.5」という水準がどこから来るのか、戦略タイプによってどう変わるのかを次に見ていきます。

EA プロフィットファクターの目安|戦略タイプ別の許容レンジ比較

PFの目安は一律ではなく、EAの戦略タイプによって「出やすい水準」が変わります。ここでは合格ラインの根拠と、タイプ別の許容レンジを整理します。

PF1.2〜1.5が実運用の合格ラインとされる理由

PF1.2は「損失1に対して利益1.2」、つまり取引コストや不利な期間を吸収した上でまだ利益が残る最低限の余裕を意味します。例えばBTでPF1.6だったEAが、実運用ではスプレッドの広がりやスリッページで1.2〜1.4程度に落ち着くケースは珍しくありません。

この「BTからの目減り」を織り込むと、フォワードで1.2〜1.5を安定して維持できるEAは実用圏、1.5を超えて維持できれば良好という評価になります。一方で1.0〜1.2は手数料条件の悪化だけで赤字に転落しうる、余裕のない水準です。

スキャルピング・デイトレ・グリッド型で目安が変わる

戦略タイプごとのPFの傾向と許容レンジの目安を表にまとめました。同じ数値でも、タイプが違えば読み方が変わる点に注意してください。

| 戦略タイプ | PFの出やすい傾向 | 実運用の目安 | 評価上の注意点 |

|---|---|---|---|

| スキャルピング型 | 低めに出やすい | 1.1〜1.3でも実用圏 | 取引回数が多く統計的な信頼性は高い。スプレッド負担が重く、口座環境の差が出やすい |

| デイトレ・スイング型 | 標準的 | 1.2〜1.5が実用圏 | 取引回数が少なめでPFが振れやすい。1〜2年以上の集計で判断する |

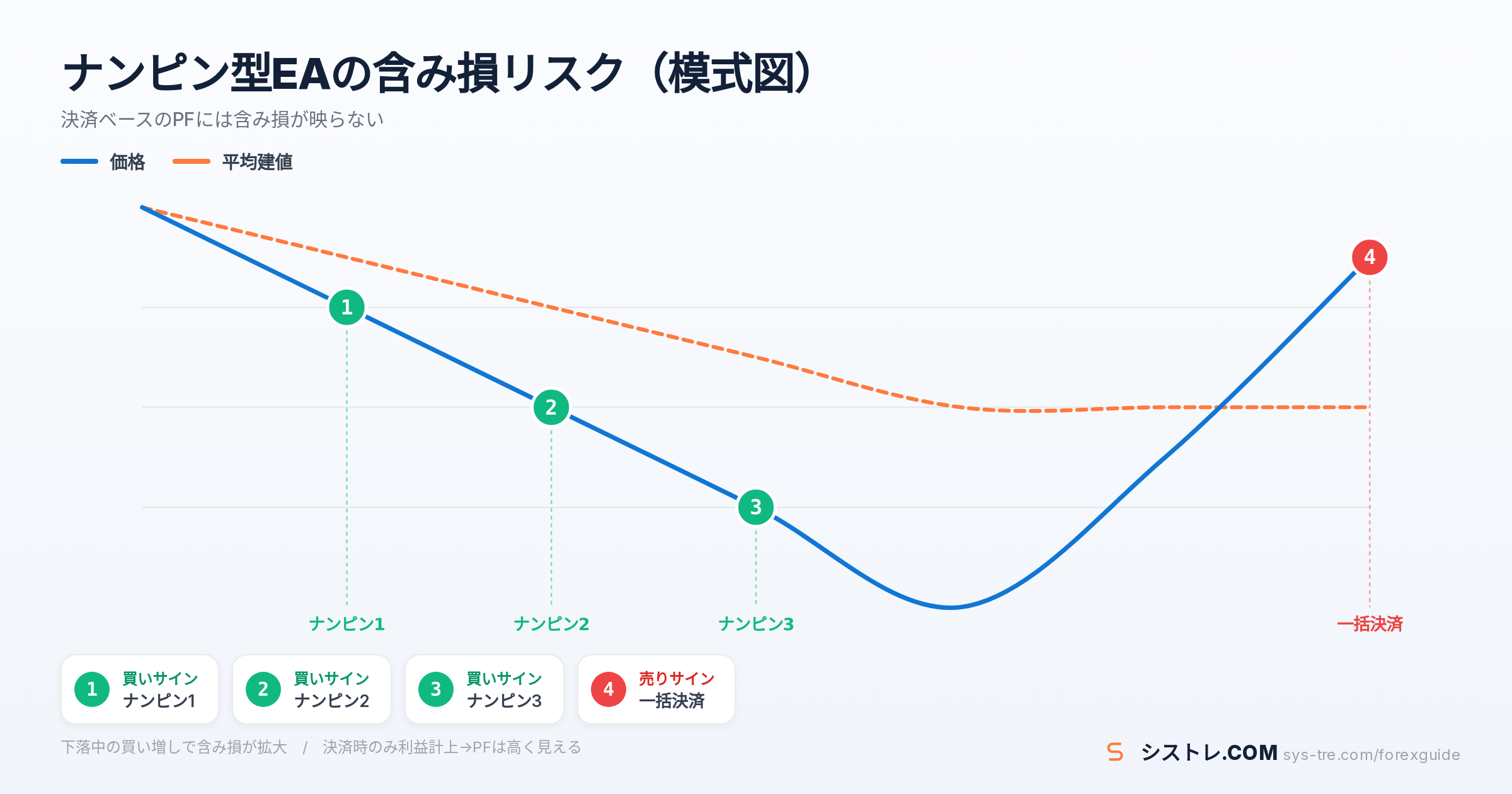

| グリッド・ナンピン型 | 高く出やすい | 1.5〜3.0超も珍しくない | 含み損リスクがPFに映らない。最大DDと必ずセットで評価する |

特にグリッド・ナンピン型は、決済ベースの勝ちを積み上げる構造上PFが高く出ますが、溜め込んだ含み損はPFに一切反映されません。PF2.5のナンピン型EAが、急変相場で口座資金の大半を失う例は典型的な落とし穴です。

PFが高すぎるEAをむしろ警戒すべき理由

BTでPF3.0を超えるようなEAは、過去データに合わせ込んだ過剰最適化か、取引回数が極端に少ないかのどちらかであることが多いです。例えば取引回数30回でPF2.8という成績は、たまたま大勝ちが数回入っただけでも作れてしまいます。

またPFはスプレッド・スワップ・約定条件の影響を受けるため、同じEAでもブローカーが違えば数値が変わります。販売ページの計測環境と自分の口座環境が違う可能性は常に頭に置いておきましょう。続いて、実際にPFを確認する手順を見ていきます。

EA プロフィットファクターの確認手順|MT4/MT5での設定と見方

PFの確認は、次の4ステップで進めると数字の意味まで含めて読み取れます。単に値を見るだけでなく、由来と安定性まで確かめるのがコツです。

- バックテストレポートでPFを確認する

- フォワード成績のPFと突き合わせる

- 解析ツールで他の指標もまとめて算出する

- 期間を分割してPFの安定性を確かめる

STEP1|バックテストレポートでPFを確認する

MT4では、ストラテジーテスターでバックテストを実行後、「レポート」タブに「プロフィットファクタ」の行が表示されます。右クリックから「レポートの保存」でHTML形式に書き出せば、後から見返したり比較したりできます。

MT5の場合、ストラテジーテスター実行後の「バックテスト」タブに同じくプロフィットファクターが表示されます。あわせて総利益・総損失の行も見ておくと、PFの中身(利益と損失の規模感)まで確認できます。

STEP2|フォワード成績のPFと突き合わせる

販売ページや紹介記事に載っているPFは、まずバックテスト由来かフォワード(実運用)由来かを区別します。BT由来なら目減りを織り込んで読み、フォワード由来なら集計期間と取引回数を確認します。

例えばフォワード3ヶ月・取引40回のPF1.8より、フォワード2年・取引800回のPF1.3のほうが、統計的にはるかに信頼できる数字です。期間と回数が十分かを、数値の高さより先に見る習慣をつけましょう。フォワード成績そのものの読み方はEAのフォワードテスト解説で詳しく説明しています。

STEP3|解析ツールで他指標もまとめて算出する

PFだけでなく最大DDやシャープレシオまで一度に見たい場合は、解析ツールを使うと手早く済みます。シストレ.COMの無料バックテスト解析ツールなら、MT4/MT5のバックテスト結果HTMLを読み込ませるだけでPF・最大DD・モンテカルロ分析まで自動で算出できます(登録不要・ブラウザ完結)。

レポートの数字を1つずつ電卓で追うより、指標を横並びで見たほうがEA同士の比較も速く、見落としも減ります。

STEP4|期間を分割してPFの安定性を確かめる

最後に、全期間の合算PFだけでなく期間を区切ったPFを見ます。例えば3年分のバックテストを1年ごとに分割し、PFが1.4→1.3→1.4なら安定型、2.2→1.5→0.8のように特定の年だけ突出・崩壊している場合は相場依存型と判断できます。

トレンド期とレンジ期、あるいは高ボラティリティ期(2025年や2024年のような急変局面)を含む期間で崩れていないかを見ると、そのEAの得意・不得意まで読み取れます。この「期間分割の視点」は、次章のカーブフィッティング判定にも直結します。

EA プロフィットファクターとカーブフィッティングの関係

バックテストのPFが立派でも、実運用で再現されなければ意味がありません。ここでは「高すぎるPF」の裏にある過剰最適化を見抜く方法を解説します。

バックテストPF3.0超はなぜ疑うべき?

カーブフィッティング(過剰最適化)とは、パラメータを過去データに合わせ込みすぎて、過去にだけ完璧に効く設定を作ってしまうことです。BTのPFはいくらでも盛れるため、PF3.0超のバックテストはまず「どうやってこの数字を作ったか」を疑うのが安全です。

例えば直近2年だけで最適化したEAは、その2年のレンジ相場では月数%を安定して出せても、翌年のトレンド転換で一気に崩れる、というズレが起こりがちです。

過剰最適化を見抜く3つのチェックポイント

購入・稼働の前に、次の3点を確認すると過剰最適化をかなりの精度で除外できます。過剰最適化が起こる仕組みと対策はカーブフィッティングの落とし穴の解説も参考になります。

- パラメータの数: 調整項目が10個を超えるようなEAは、過去への合わせ込み余地が大きい

- 検証期間の長さ: 1〜2年の短期BTのみで、5年10年の長期検証が無いものは注意

- 期間別の成績: 特定の期間だけ極端に良く、他の期間は平凡または赤字なら相場依存を疑う

この3点はいずれも販売ページやレポートから確認でき、数字を1つも計算せずにできる一次スクリーニングとして有効です。

BTとフォワードのPF乖離の読み方

最終判定は、バックテストPFとフォワードPFの「乖離」で行います。目安となる読み方を表にまとめました。

| 乖離の程度(目安) | 判定 | 取るべき対応 |

|---|---|---|

| フォワードPFがBT比8割以上 | 再現性は良好 | 取引回数が十分なら選定候補として検討 |

| BT比5〜8割程度 | 許容範囲の目減り | スプレッド・約定条件の差を確認し、期間を延ばして観察 |

| BT比5割未満・1.0割れ | 過剰最適化の疑い濃厚 | 稼働見送り。パラメータと検証期間を再確認 |

BTではPF2.5だったのに、フォワードだと1.0を切ってる…これって普通なの?

普通ではありません。多少の目減りは自然ですが、半分以下への劣化は「過去にしか効かない設定」の典型症状です。こうした乖離を早く見つけるためにも、PF以外の指標との合わせ読みが重要になります。

EAのPF以外に見るべき成績指標と組み合わせ方

PFは収益効率を1つの数字に圧縮した指標であり、リスクの形までは教えてくれません。ここではPFと組み合わせるべき指標と役割分担を整理します。

PFが答えてくれる問い

- 損失1に対して利益がいくつか

- トータルで利益体質かどうか

PFに映らないもの

- 含み損・最大ドローダウンの深さ

- 成績のばらつき・偶然性

- 資金が戻るまでの回復力

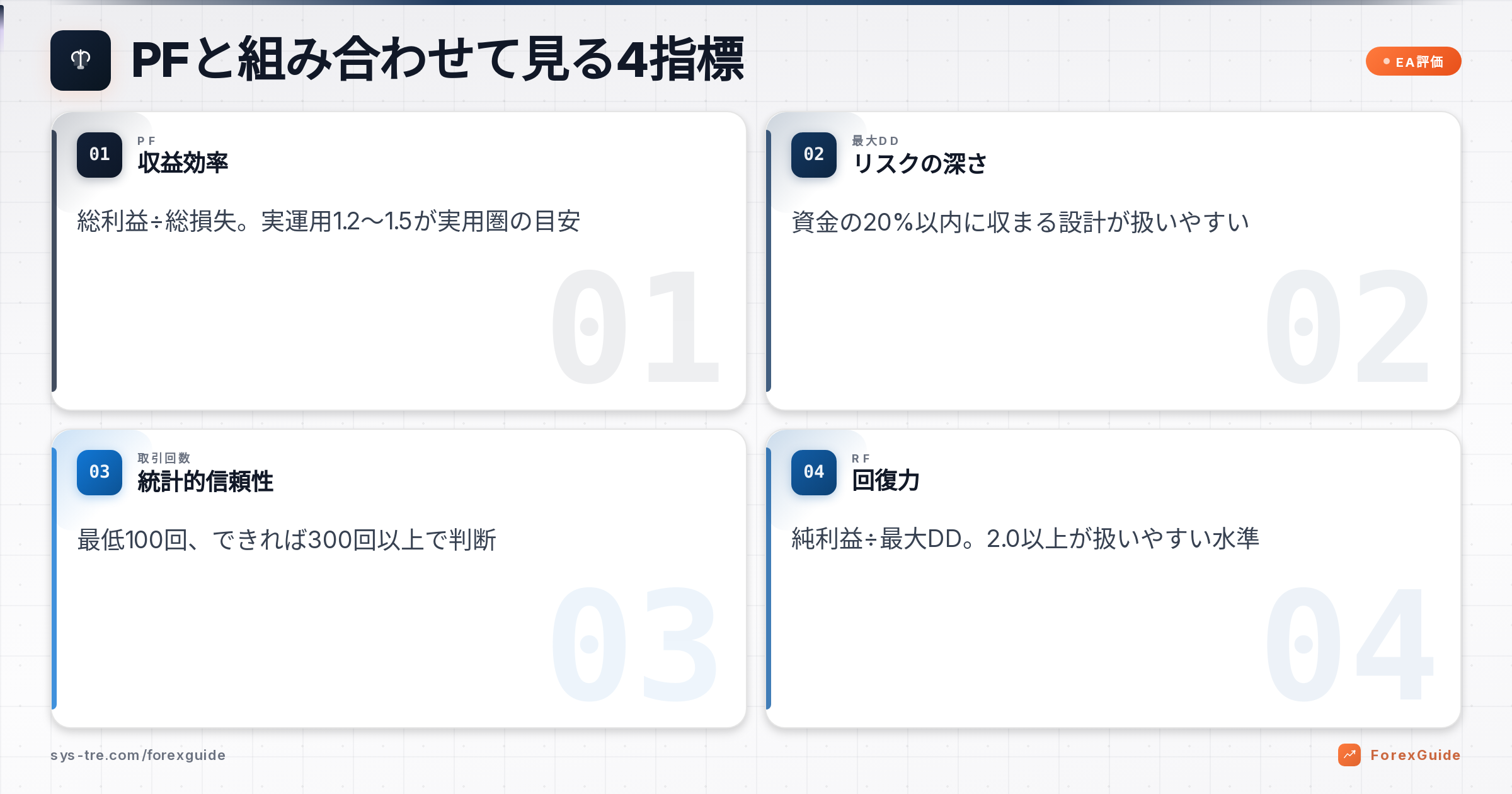

最大ドローダウンとPFの合わせ読み

最大ドローダウン(DD)は、資金がピークからどれだけ落ち込んだかを示す指標です。PFが同じ1.5でも、最大DDが10%と40%ではリスクが別物で、後者は数回の連敗で運用継続が難しくなります。目安として最大DDは口座資金の20%以内に収まる設計が扱いやすいでしょう。DDの見方と対策はドローダウンの解説記事で詳しく整理しています。

取引回数がPFの信頼性を左右する

PFは標本が少ないほど偶然に左右されます。取引回数が数十回のPFは1回の大勝ち・大負けで大きく動くため、最低でも100回、できれば300回以上の集計で判断するのが目安です。取引頻度の低いスイング型EAなら、その分だけ長い集計期間(2〜3年以上)を要求する、と読み替えてください。

リカバリーファクター・シャープレシオの活用

リカバリーファクター(純利益÷最大DD)は「落ち込みからどれだけ稼ぎ直せたか」の回復力を示し、目安として2.0以上あると扱いやすい水準です。シャープレシオはリターンのばらつきを加味した安定性の指標で、同PFのEA同士の比較に向きます。

実務では「PFで収益効率 → 最大DDでリスク → 取引回数で信頼性 → リカバリーファクターで回復力」の順に確認すると、EAの全体像を短時間で把握できます。

指標の読み方が揃ったところで、最後に実際のEA選びでやりがちな失敗を確認しておきましょう。

EA選びでPFを使うときの注意点とよくある失敗

PFの読み方を知っていても、使い方を誤ると選定を外します。ここでは実際によくある3つの失敗パターンと回避策を紹介します。

販売ページのPFを鵜呑みにする失敗

最も多いのが、販売ページに書かれたバックテスト由来の高PFを実運用の期待値と誤読する失敗です。BTのPFは最適化の産物である可能性を常に含みます。フォワード成績の公開有無、計測条件(ロット・口座種別・期間)の明記があるかを先に確認しましょう。バックテスト成績がどこまで信用できるかはEAバックテストの信頼性の記事でも整理しています。

短期間のフォワードPFで即断する失敗

フォワードであっても、数ヶ月・数十取引のPFはまだ収束していません。例えば運用2ヶ月でPF2.0のEAが、半年後に1.1まで落ちるのはよくある推移です。最低6ヶ月、できれば1年以上のフォワードと、その間の相場環境(トレンド期・レンジ期を両方含むか)を確認してから判断するのが安全です。

自分の運用条件でPFを再確認しない失敗

同じEAでも、スプレッド・スワップ・約定スピードが違えばPFは変わります。特にスキャルピング型はスプレッドが0.3pips広いだけでPFが0.1〜0.2下がることもある、環境感応度の高い戦略です。稼働前に自分の口座条件でバックテストを取り直すか、少額ロットで1〜2ヶ月試運転して実測PFを確かめましょう。実測値は口座環境や時期によって個人差が出る点も織り込んでください。

なお複数のEAを比較する際は、計測条件がバラバラだと数字を並べる意味が薄れます。同一ロット・同一環境で計測されたフォワード成績同士を比べるのが、条件差のノイズを消す最も確実な方法です。

EA プロフィットファクターのよくある質問

最後に、EAのPFについて読者からよく寄せられる疑問をQ&A形式で整理します。

- EAのプロフィットファクターはどのくらいあれば十分ですか?

フォワード成績でPF1.2〜1.5が実用圏の目安です。1.5〜2.0を安定維持できれば良好ですが、取引回数100回以上・6ヶ月以上の集計であることが前提です。

- バックテストのPFが高いEAを選べば良いですか?

いいえ。バックテストのPFは過剰最適化で盛れてしまうため、単体では判断材料になりません。フォワードPFと突き合わせ、BT比8割以上の再現性があるかを確認してください。

- 運用中のEAのPFが1.0を下回ったら止めるべきですか?

まず集計期間と取引回数を確認します。数十取引程度の一時的な落ち込みなら想定内のことも多い一方、フォワードPFがBT比5割未満に劣化している場合は稼働見送りが目安です。

- PFはどこで確認できますか?

MT4は「レポート」タブ、MT5は「バックテスト」タブに表示されます。販売中のEAなら、販売ページのフォワード成績欄で計測期間とロット条件とあわせて確認しましょう。

まとめ|EA プロフィットファクターは目安と文脈で読む

2026年現在もEAの成績表示はPF中心が主流ですが、本記事で見てきたとおり、PFは単体では判断材料として不十分です。最後に要点を振り返ります。

- 目安: 実運用(フォワード)でPF1.2〜1.5が実用圏、1.5〜2.0で良好。BTのPF2.0超・3.0超はまず過剰最適化を疑う

- 戦略タイプで補正: スキャル型は1.1〜1.3でも実用圏、グリッド・ナンピン型の高PFは含み損リスクとセットで読む

- 手順: レポートで確認 → BT/フォワードの由来を区別 → 期間分割で安定性を確認

- 乖離で判定: フォワードPFがBT比5割未満なら稼働見送りが目安

- 組み合わせ: 最大DD・取引回数・リカバリーファクターと必ずセットで評価

数字の見方が身についたら、実際のEAのフォワード成績で練習するのが早道です。シストレ.COMのEAランキングは200+のEAを0.01ロット統一条件のリアルタイムフォワードでスコア化しており、同じ土俵でPFや最大DDを見比べる練習台になります。PFは入口、判断は文脈で。この読み方を習慣にすれば、EA選びの精度は着実に上がっていきます。

シストレ.COM編集部|FXテクニカル分析・システムトレード専門メディア。200種類以上のEAをフォワード計測している運営3年の検証メディアで、MetaTrader(MT4/MT5)を実運用してきた編集部が監修・執筆しています。

⚠ リスクに関する注意事項

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。FX取引はレバレッジ取引の特性上、預託した証拠金以上の損失が生じる可能性があります。取引の際は、ご自身の判断と責任において行ってください。詳しくは特定商取引法に基づく表記をご確認ください。